| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年11月16日 16:45 | 進入復興論壇 | 來源:人民網-《國際金融報》

本期嘉賓

上海交通大學海外教育學院稅務研究所所長助理 汪蔚青

復旦大學經濟學院副院長 孫立堅

中國價值指數首席研究員 崔新生

東南大學法學院教授 張馬林

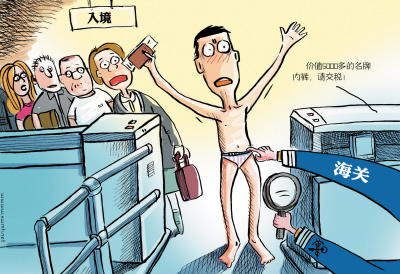

“蘋果”的粉絲們又開始“躁動”了。不是因為“蘋果”老大喬布斯要來中國,不是因為中國又要開“蘋果”新店,而是因為中國“海關54號令”(關於進境旅客所攜行李物品驗放標準有關事宜)引發的關稅之爭。日前,媒體紛紛報道,許多人在香港購買的iPad明明只花了4000元,卻被按5000元的納稅門檻強徵,此舉引起諸多消費者的不滿。

現狀

“54號令”遭質疑

■ 本報記者 黃燁 發自上海

“海關54號令”明確規定,自今年8月1日起,入境旅客攜帶超出5000元的個人自用物品,需繳納關稅。但令人尷尬的是,熱銷産品iPad陷入“兩難”——一方面,其售價在5000元以下,按理應不符合公告規定;另一方面,iPad被海關歸列為電腦産品類,卻又符合相關規定。而在最終認定中,其還是被列為“需繳納關稅”的類別。這樣,很多人都要被稱為“大屏幕玩意兒”的iPad多收1000元的定額稅(以5000元為標準,徵收20%的稅)。

對此,商務部也坐不住了。根據媒體報道,商務部向海關總署發送了一份諮詢函,“認為中國加入WTO後的重要承諾之一就是對各類計算機實施零關稅,海關向iPad徵收1000元進口稅與WTO規則不一致。”

該諮詢函還稱,“徵收20%的稅率過高,iPad完稅價格被高估。”對此,商務部相關人士解釋,2009年1月1日起施行的《中華人民共和國增值稅暫行條例》中明確規定,個人攜帶或者郵寄進境自用物品的增值稅連同關稅一併計徵,“目前我國增值稅稅率最高為17%,計算機現在關稅是零,也沒有消費稅。那麼,即便按照最高稅率,iPad的進口稅率也只能是17%,20%的稅率明顯過高”。

面對各方質疑,海關總署監管司負責人黃熠11月14日在接受新華社採訪時説,對進境旅客攜帶的行李物品規定免稅限值的做法“符合國際通行做法”,對超出限值物品實行按全部價值徵稅“也是各國普遍採用的方法”。黃熠還坦言,海關對“水客”(走私者)進行打擊,是為了給旅客創造便捷高效的通關環境,維護公平的貿易原則。

針對iPad事件,海關總署稱,“iPad上市以來價格在不斷變化,且依據配置不同,價格也存在一定的差異,海關將其歸為筆記本電腦並適用一般5000元的完稅價格,主要就是為方便旅客,提高行政管理效率和旅客的通關時效。”

據悉,我國目前對居民旅客攜帶的個人物品的免稅限值為5000元,對非居民旅客擬留在境內的個人物品的免稅限值為2000元。對此,黃熠稱,“考慮到國民經濟發展水平差異,目前我國確定的個人物品免稅限值額度與發達國家規定的免稅限值水平基本相當。”

此外,黃熠提醒,旅客出境時若隨身攜帶高價值物品,一定要向海關填寫申報單,避免回國入境時帶來麻煩。

但坊間對海關總署的上述解釋似乎並不買賬——“蘋果”迷們堅稱,“iPad不應繳稅”;更有評論戲言,“海關的‘方便’多少錢1斤”爭論仍在持續發酵中。

時機

“挑錯”收緊時機

■ 本報記者 劉洋 發自上海

實際上,海關54號公告此前就已經開始實施,何以海關總署近期在行郵稅方面“手抓得更緊了些”,而商務部則在此時發出諮詢函?

孫立堅就表示,他理解海關總署的做法,但從WTO和金融危機後的世界經濟格局考慮,他與商務部有相同的擔憂。他認為,在行郵稅收緊背後是國家産業政策的變化。目前,國家正在進行産業結構調整。相關關稅政策執行有利於避免國民過分海外消費,從而扶植國內進口替代型企業的發展。

他分析指出,海關總署的做法很可能是國家通過稅收進行的對外消費的結構控制。具體而言,即對海外消費實行有疏有堵的差別對待。堵截部分不合理的、不符合國家當前利益的個人海外消費,再通過國家整體採購的方式,有序進口,把錢花在刀刃上。

然而,即便如此,孫立堅仍認為,此時收緊行郵稅,並非合適時機。

“這個時候,非但不該通過稅收方式打擊進口,反而應該通過合適渠道加大從歐美國家進口規模。”孫立堅説。

孫立堅告訴記者,眼下,美國為了改變國內就業困難,經濟增長不佳的局面,正在用“灌水”的方式刺激經濟。寬鬆貨幣政策和美元貶值不利於中國的出口貿易。這個節點上,海關總署的做法很容易被誤解為貿易保護行為。如果處理不當,不僅不能達到保護國內相關産業的目的,還可能增加人民幣升值壓力、影響出口和企業利潤。

如果説孫立堅是從全球經濟現狀角度“力挺”海關總署,那麼,針對商務部提出的海關總署的決定違背WTO規則的説法,汪蔚青則從稅收細節方面給出了不同看法。

汪蔚青指出,WTO的規則主要針對國與國之間的貿易,涉及的是貨物。而海關總署的54號公告則針對個人物品。貨物與物品之間有區別,貨物進口後還要經歷再銷售環節,物品則屬於自用範疇,不涉及再銷售。所以,中國加入WTO時簽訂的《信息技術協定》並不適用於個人入境時攜帶的物品。

改進

建立協調機制

■ 本報記者 黃燁 發自上海

“納稅是公民的義務,現在的問題是,徵稅範圍過大、稅負過重,讓人感覺成了一種懲罰性的制度。”説這話的正是商務部相關人士,“國家鼓勵公民出境遊,公民有權在境外購物,回國時對於超過免稅額的部分適當納一點稅可以接受,但不能刻意懲罰。”

一位旅加學者也撰文認為,“海關是有權徵稅的國家機關,商業發票同樣是由政府稅務機關開具的具有法律效力的有效文件,即旅客花多少錢買東西,誰説都不如發票説得準確和權威。而一方面強調54號公告是為了‘嚴肅執法’,另一方面卻對旅客究竟花了多少錢買貨這件錢財大事和對同樣由政府機關開具的發票等,採取不嚴肅態度,確實難以自圓其説。”

“實際上,雖然此次商務部比較隱晦地採取諮詢函的形式對海關總署發出了質疑,但卻帶有很強的信號意義。因為,從政府層面看,很少有用公開形式進行質疑的。”張馬林對記者説,“從另一個層面看,這説明,我國海關對相關産品的徵稅,確實存在不協調問題。”崔新生則認為,相關的問題凸顯了“相關部門對政策資源的濫用”,且“相關部門的職責至少要讓消費者了解到底哪一種標準才是正確的”。

那麼,又怎樣對相關産品的徵稅標準和範圍進行改進呢?

對此,張馬林認為,在海關管轄的範圍內,還是應該以海關的説法和規定為準,“畢竟,海關是我國的‘門面’部門,需要確立權威。但同時,海關在徵稅時應充分考慮平行單位的意見,協調後,再作出明確標準。這樣,才能防止消費者對法規文件的誤解,更避免了被其他國家以WTO準則為藉口,抓住我國的把柄不放。”

張馬林還認為,如果在海關規定産品的徵稅標準上不能達到統一,可有更上一級部門進行統籌協調。

崔新生同樣指出,海關徵稅標準關乎到國家的“門面”,不能淪為其他國家的把柄。因此,需要建立相關的協調機制。他建議,“首先,這個機制需要做到統一各個部門的口徑;其次,考慮各方面因素,諸如WTO、匯率、價格、投訴等各種因素對徵稅標準等産生的影響,最後出臺各方都滿意的措施。”

《國際金融報》 (2010-11-16 第08版)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約