| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

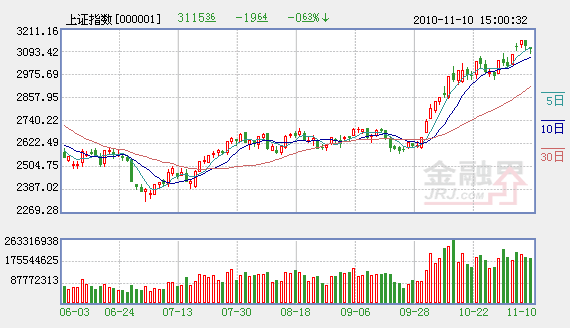

週三A股市場呈現弱勢震蕩走勢,主要股指紛紛收低。滬指盤中部分回補了“11�5”缺口,但並未補完缺口便反彈回升。從盤面上看,抗通脹題材股強勢回歸,大消費概念、稀土永磁再起風雲,市場的熱點在有序地進行輪換,稀土永磁、釀酒食品和商業領漲;新材料、醫藥和有色金屬等板塊表現較好;黃金、銀行和交通工具等板塊殺跌;券商和地産板塊跌幅最大。截至收盤,滬綜指收報3115.36點,跌0.63%;深成指收報13705.68點,跌0.06%。兩市合計成交額4457億元,量能繼續維持高位。

市場擔憂流動性收緊

昨日市場消息面明顯偏空。首先,週二央行1年期央票發行利率意外上行,較前一期上調5.24個基點達2.3437%,令市場緊縮預期加強;其次,白天傳聞的提高存款準備金率終於在晚間得到證實,中國人民銀行決定,從2010年11月16日起,上調存款類金融機構人民幣存款準備金率0.5個百分點;第三,週四統計局將公佈10月CPI和PPI等宏觀數據,市場預測CPI可能超過4%,管理通脹確有可能提上日程。

中央財經大學中國銀行(601988)業研究中心主任郭田勇認為,此次央行上調存款準備金率主要為控制信貸進而控制通脹,並預計年內至少還有一次加息。因為目前國內通脹壓力比較大,特別是美國實行二次量化寬鬆政策以後,國內通脹預期又在不斷增強。11月11日將公佈10月宏觀經濟數據,預計CPI會創出年內新高,很可能達到4%及以上,所以央行近期加息的可能性比較大。預計年內至少還有一次加息,現在還要觀察11月經濟數據,如果通脹水平繼續上行,也不排除年內還會加兩次息。

廣州萬隆策略成長報告認為,從目前的情況看,市場對於加息的擔憂表現為對流動性的自我矯正,貨幣政

策有向穩健型轉化的趨勢。但是,人民幣升值的趨勢沒有改變,週二人民幣對美元即期市場收升0.51%,創下2005年匯改以來單日最大漲幅,週三人民幣對美元匯率再創匯改以來新高。因此,市場流動性總體仍偏向寬裕。

再加上經濟增速回升,可以預期市場經過自我矯正後,將重新回到流動性寬裕的自我加強過程中。

上升格局不變

短期兩市股指均失守5日均線,是否意味著調整仍將延續?

金百靈投資秦洪認為,週三晚間的存款準備金率上調,其實意味著市場擔憂因素將徹底明朗化,因為這説明鞋子終於落地。上調存款準備金率較加息來説,更為溫和一些,從而進一步釋放短線做多能量。另外,今日10月經濟運行的核心數據的公佈,意味著最後一個制約跟風資金炒作的擔憂因素將消除。另一方面,市場在近期雖然指數震蕩,但交投依然活躍,意味著主流資金對前期強勢股的拋售並不是拋棄,而是隨時等待一些不確定性因素的明朗化。因此,隨著經濟數據以及美元中線趨勢進一步貶值預期的明朗化後,大盤的確有重新啟動上行的可能性。

寧波海順李攀峰認為,由於通貨膨脹預期加強,加息預期提高,美元短期反彈等多重利空因素的影響,加上上週五留下的跳空缺口對股指的引力,目前股指只能扭頭先向下去回補缺口,同時消化短期不利的因素,等股指尋求到較強的支撐後,多頭依舊尋求新的上升力量。 目前深成指已經完全回補了缺口,而滬指並沒有完全回補缺口,短期多空雙方還會圍繞這個缺口展開爭奪。回補缺口也就消除了短期上行的隱患,場外資金介入的信心會大增。週四公佈經濟宏觀數據對股指的走勢有一定的影響,但股指上升的格局不會變。5日均線失守只是暫時的,估計週四尾盤會成功收復,最遲週五會重新站穩。

金證顧問劉力認為,提高存款準備金率不會改變A股市場中期向好的格局,相反,利空出臺之時很有可能成為股指企穩回升之時,屆時投資者還可逢低適當增加倉位。建議投資者重點關注新興産業、通脹概念、央企重組、人民幣升值等題材概念板塊的個股機會,在震蕩行情中,題材概念股往往表現更加活躍,投資者可適當關注其中的機會。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約