| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年11月10日 07:55 | 進入復興論壇 | 來源:中國證券報

受物價普漲的影響,10月份CPI極有可能突破4%。如果最終數據大幅超出市場預期,那麼政策的調控壓力將迅速升溫,市場震蕩調整格局也很可能就此來臨。分析人士指出,短期來看,在市場可能寬幅震蕩的背景下,品種選擇應同時兼顧通脹現實和從緊預期;不過,在經濟持續向好、流動性充裕的背景下,A股中長期向上的趨勢不會改變。

漲價風暴或推高10月CPI

雖然CPI的翹尾因素自7月之後便開始回落,但是下半年自然災害、資金炒作等新漲價因素持續走強,刺激CPI的年內高點不斷後移。9月底以來流動性推升的漲價風暴,更令通脹預期不斷強化和上升,10月CPI再創新高已無懸念。

9月底以來,美元的持續貶值推動國際大宗商品價格大幅飆升,新一輪定量寬鬆貨幣政策更加劇了國際資金氾濫的局面。CRB指數自10月初的481升漲至10月底的494,輸入型通脹壓力凸顯。

在極端天氣頻現、部分品種供求偏緊、國際大宗商品價格集體走強等內外部因素的共同作用下,國內煤炭、有色金屬、農産品等資源品價格集體走強,不論期貨市場還是現貨市場,各品種輪番掀起漲價浪潮。此外,漲價也開始向中游工業品和下游消費品傳導,加上拉閘限電、消費升級、通脹預期等因素的刺激,化工、鋼鐵、食品、原料藥也紛紛加入漲價大軍。

據統計,農業部公佈的農産品批發價格指數自10月初的171漲至10月底的174;有色金屬和動力煤價格更是在節後直線飆升,尿素、純鹼、PVC、MDI等産品的盈利差價10月份以來持續擴大;VE、VA、皂素價格也均出現回升。

10月份以來各類産品價格波瀾壯闊的上漲幾乎令人猝不及防,受此推動,即將公佈的10月CPI極有可能大幅超過此前的市場預期。我們預計,10月份CPI同比增速很有可能接近4.5%的高位。

大盤是否逼近調整時點

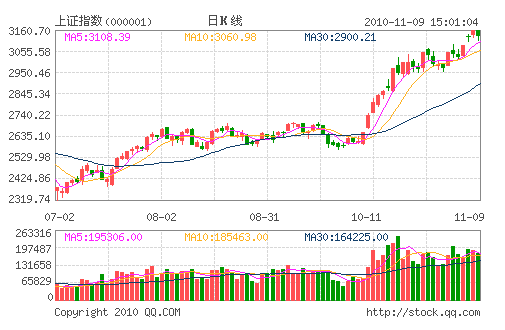

受物價全面上漲的刺激,10月以來有色金屬、煤炭、農産品等相關板塊輪番表現,帶動大盤持續走高。不過,漲價潮在推高指數的同時,也在推升國內通脹水平,而市場與通脹之間總是有著微妙的關係。為了能夠準確判斷二者的影響以及未來大盤的走勢,我們選擇2002-2004年和2006-2007年兩個通脹週期,來觀察大盤在通脹階段的走勢。

結果顯示,上述兩個統計期內的上證綜指均呈現“先揚後抑”的走勢,即在CPI上漲前期大幅上漲,在CPI上漲後期出現下跌。市場在通脹初期往往能夠享受“通脹紅利”實現上漲,這主要緣于溫和通脹對經濟的正面刺激、物價上漲對上市公司的盈利推動以及充裕流動性帶來的市場估值抬升;而伴隨CPI的持續上升,通脹不斷走高,最終導致企業成本增加、貨幣政策從緊、流動性收縮,造成市場回落。

進一步來看,雖然兩個統計期的股指走勢大體相似,但細節不盡相同。兩個通脹階段大盤回落的時點不同:2002-2004年間上證綜指在CPI達到4%的時候開始下跌,之後CPI持續升至5.3%;2006-2007年間上證綜指在CPI達到6%以上出現下跌,之後CPI達到6.9%的高位。

儘管歷史總是相似的,但歷史同樣不可複製。上證綜指不同的回落時點表明,大盤轉捩點所對應的通脹水平並不固定,市場的轉向在很大程度上緣于通脹數據超出預期,同時又沒有其它正面因素進行對沖和化解。另一方面,4%和6%這兩個數據也能在一定程度上反映市場對CPI的“心理極限”。如果10月份CPI真的大舉突破4%,那麼對於短期積累了較大漲幅的A股來説,階段調整時點很可能就此到來。

兼顧通脹現實和從緊預期

短期來看,流動性氾濫、通脹預期等物價上漲的主要推動因素依然存在,加上10月底以來農産品等加速上漲,預計通脹水平在11月份仍將維持高位,12月份有望在翹尾因素歸零、控制物價等因素的推動下回落。因此,短期通脹主題仍將是A股板塊輪動所遵循的主線之一。

具體來看,有色金屬、煤炭、農業等上遊資源品最先受益通貨膨脹,能夠通過漲價將成本上升的壓力轉嫁至下游。相比之下,中下游行業受益通貨膨脹的程度較小,但不排除出現受益消費升級、資産價值重估而需求旺盛的行業,例如在CPI上行的初期和中期,實際利率的下降將增強消費者的支出意願,零售等行業的利潤能夠得以改善。

當然,通脹行業的拉動並不能持續,過高的物價會對終端消費量形成抑制,從而向上傳導引起庫存重建。並且,10月份CPI如果大幅超出預期,將使政策緊縮壓力迅速上升,資源類以及週期類行業必然面臨估值修復後的回調。因此,在通脹現實已經主導市場多時之後,短期從緊預期對市場的影響需要密切關注。

品種方面,海通證券認為,在通脹預期中期化的背景下,消費類行業的相對配置價值再次提升,輕資産類的科技型公司也受益於結構調整和無政策壓力;另外,先進製造業依然是配置的核心,繼續看好節能環保、信息技術、軍工、海工、能源類裝備製造企業。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約