| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月11日 08:33 | 進入復興論壇 | 來源:中國證券報

六戰2700 資源類板塊成“功臣”

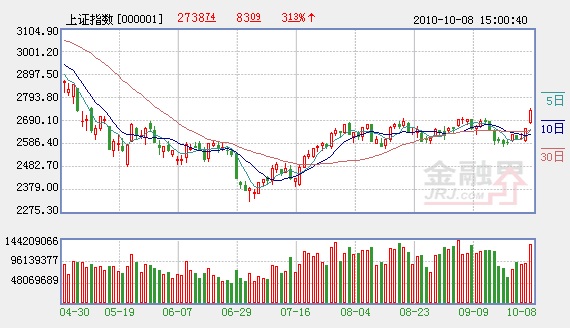

在五次“折戟”2700點之後,上證綜指終於在10月8日強勢上揚,一舉攻破2700點大關,收報2738.74點,創出近5個月以來的新高。以煤炭、石油、有色金屬等資源股為代表的強週期板塊成為衝關功臣。

在申萬一級行業指數中,採掘和有色金屬指數漲幅居前,分別高達8.75%和6.19%,成分股中的16隻煤炭股和10隻有色股封住漲停;申萬食品飲料、化工、金融服務指數的漲幅也都超過了3%。此外,稀土永磁指數再次大漲4.13%,成為漲幅最大的概念板塊。

由於國外大宗商品價格向來與A股市場對應板塊的走勢具有較大相關性,因此長假期間火爆的大宗商品行情成為推動8日資源類板塊大幅飆升的直接刺激因素。

除農産品(000061)之外,基本金屬、原油、黃金均在十一長假期間強勢上漲。LME基本金屬價格連日走強,其中銅價和錫價不斷創下2008年金融危機以來的新高,鋁價和鋅價也連續刷新今年4月份下跌以來的本輪反彈新高;國際原油延續了節前反彈趨勢,攀上83美元高點;紐約黃金也延續了節前漲勢,創出1346.4美元/盎司的歷史新高。

日本央行意外降息引發的新一輪量化寬鬆預期以及美元的不斷走軟,成為大宗商品價格在十一長假期間不斷攀升的主要原因。美元指數自8月下旬以來持續走低,長假期間更是跌破78關口,創下9個多月以來的新低。美元的疲軟直接刺激了以其計價的黃金、原油、有色金屬等大宗商品走強,內外聯動成就了節後資源板塊的強勢表現,並帶動其它週期板塊上漲,成就了2700點的最終突破。

通脹升溫 強週期資源類受益

五次衝擊2700點未果之後,六戰2700點在資源類板塊的爆發下顯得頗為輕鬆。而當前的經濟和通脹形勢預示著以資源類為代表的強週期板塊未來很可能將延續10月“開門紅”的強勢表現。

9月份我國PMI為53.8%,較上月高出2.1個百分點,創5個月以來最高值,表明製造業狀況好轉,經濟增長企穩。其中,新訂單指數、生産指數的上升和産成品庫存指數的下降反映現階段需求依然旺盛;進口指數的上漲和出口訂單指數低於歷史同期均值的環比漲幅,則顯示內需強勁,外需低迷。

可見,當前我國經濟復蘇趨勢確定、內需顯著轉強。經濟的持續復蘇將使得A股市場的系統性風險降低,在此基礎上,製造業的好轉有望令前期股價透支悲觀預期的週期性板塊出現估值修復行情。

9月份的PMI購進價格指數繼續攀升至65.2%,環比上升4.8個百分點。歷史走勢顯示,購進價格指數與PPI環比走勢高度相關,購進價格的大幅上升反映國際原材料價格上漲,上遊通脹壓力加大,伴隨需求的好轉,PPI向CPI的傳導壓力將不斷顯現。雖然四季度基數效應不斷減弱,但輸入性通脹仍不能小視。

此外,日本、歐洲、美國紛紛通過低息政策加速本國貨幣貶值以刺激出口,推動了大宗商品價格的走高。四季度美元匯率很可能延續貶值態勢,導致資源品價值再次面臨重估。屆時我國生産資料價格將隨之上漲,通脹風險攀升。

9月份的購進價格指數和世界主導貨幣的紛紛貶值,預示著未來資源品價格高漲、通脹壓力攀升很可能是大概率事件。在此預期下,A股市場的資金將持續流入資源類板塊,有色金屬、煤炭、原油、黃金等相關板塊有望持續上漲。

風格轉換 “新興”休整“價值”復蘇

權重板塊8日出盡風頭,迅速改變了小盤股相對大盤股的估值溢價以及資金對大盤股的偏好程度。

按照TTM法,剔除估值,申萬小盤指數市盈率相對申萬大盤指數市盈率的估值溢價在9月下旬攀升到296%的高位,大幅超越2001年以來222%的理論上限(平均值加1個標準差)。與此同時,反映大盤股資金偏好的上證50指數成交金額與滬深A股成交金額比值自5月中旬以來震蕩回落,截至9月21日成交佔比為9.48%,大幅低於2001年以來的理論下限14.36%。

小盤股相對大盤股近3倍的估值溢價説明小盤股存在較大的估值風險,而上證50成交佔比此前持續低於理論下限,也反映資金對大盤股的偏好程度隨時可能反彈。8日資源類板塊的爆發,令小盤股對大盤股的估值溢價迅速降至287%,並推動大盤股的資金偏好回升至17.34%的合理水平。

由於今年以來小盤股相對大盤股估值溢價不斷攀升,因此市場風格轉向中大盤股的概率在增加。與此同時,金融、交運、化工等週期類板塊的估值普遍偏低,並且都位於歷史底部,在經濟復蘇確立的背景下,上述板塊具備一定上漲空間。隨著通脹預期的再度升溫,有色金屬、煤炭等板塊將持續表現,從而拉開新一輪風格轉換的序幕。估值較低的週期類板塊,以及估值低企、成長良好的汽車零部件板塊都有望迎來階段性機會。而前期過度炒作的小盤股在四季度將面臨較大的解禁壓力和業績下調風險,因此很可能以震蕩下跌的方式實現估值回歸。

整體來看,經濟復蘇、通脹升溫、估值溢價擴大、風格轉換時點來臨,將使得四季度出現“新興”休整、“價值”復蘇的格局。2700點之上,A股市場將展開從“成長”到“估值”的新一輪熱點尋覓。

在節後第一個交易日10月8日,上證綜指順利站上2700點,煤炭、有色金屬等資源類板塊成為最大功臣。美元持續貶值導致的大宗商品價格持續攀升,使得通脹預期再次升溫,受其影響,未來A股的資源類板塊很可能延續強勢表現。在經濟復蘇確立的背景下,資源板塊的啟動有望喚醒其它低估值的強週期板塊;小盤股則面臨解禁壓力和業績下調風險。2700點之上,A股市場將展開從“成長”到“估值”的新一輪熱點尋覓。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約