| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年08月06日 15:15 | 進入復興論壇 | 來源:中國新聞網

網友資料

徐女士,30歲,工程師,本人稅後月收入4750元,老公稅後月收入6950元,租金及公積金月收入3750元。另有年終獎20000元,債券利息和股票分紅3000元。家庭日常生活支出6000元/月,房貸支出7200元/月,保險費支出12000元/年,教育費8000元/年。夫婦均有社保和兩份商業保險(一份養老、一份意外),孩子因身體原因不能投保。

家庭現有活期存款和定期存款各9000元,基金和股票市值31000元,汽車及家電價值90000元,房産市值187萬元;房屋貸款餘額99.8萬元,其他(購房)借款13萬元。

理財目標

1、 完善家庭風險保障體系

2、 希望投資品種多元化,嚴格控制風險,使家庭資産保值增值

漢和理財規劃中心歐陽璐珈答覆如下:

一、 財務分析

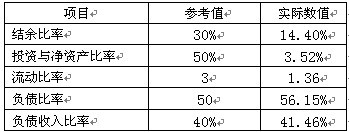

徐女士家庭目前主要財務比率如下:

總體看來,徐女士家庭的財務狀況不理想。主要是房貸和借款共計約112.8萬元,給家庭帶來了相當大的壓力。另外家庭財務現有的主要缺陷是風險保障不夠全面,流動資産比例較低,積累資産能力較弱。

二、 理財方案

1、 現金規劃

每個家庭都應有一定的家庭儲備金,以防因失業、疾病、意外或其他突發事件使家庭經財務出現劇烈的變動,使家庭成員能安心地工作和生活。

1) 家庭生活開支儲備金一般是家庭月支出的1-6倍。由於徐女士家庭收入較為穩定,所以這部分儲備金可以保留為家庭月支出額的2倍,建議保留2.8萬元。

2) 家庭應急儲備金。這部分儲備金是為了應對意外事件可能對家庭財務狀況帶來的衝擊。因考慮到孩子的身體較弱,建議準備2萬元的應急儲備金。

現金規劃總需資金4.8萬元,徐女士家庭現有存款共計1.8萬元,不足額部分從當年結余中及時補充。建議1.5萬元用於活期存款,剩餘部分以貨幣市場基金的形式持有。另夫婦各辦理一張貸記信用卡,用於臨時資金短缺時的融通。

2、 保險規劃

夫婦均有社保,另有養老險和意外險各一份,但不夠完善。建議參保重大疾病保險附加住院醫療保險,孩子參保意外險。家庭年保費增加額控制在8000元以內。

3、 其他規劃

房貸規劃:建議將每年節余的部分資金投資于穩健型投資産品,比如銀行保本型理財産品,投資期限不宜過長;也可以分別配置債券型基金和貨幣型基金,比例為70%和30%。每3年積累部分資金用於提前部分還貸,減輕還款壓力。

投資規劃:用前述規劃後的剩餘資金約1.5萬元,投資于年回報率為8%的五星級

股票型基金,一部分用於積累孩子的高等教育金,另一部分用於積累家庭的退休養老金。適時轉為收益率稍低的平衡型基金或債券類産品。

在家庭年結余增加後,可考慮用每年結余的5%購買黃金類産品和進行剩餘資金的組合投資,以使資産達到保值增值,逐步實現財務自由。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約