| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

美國2010年第二季GDP上升2.4%,第一季上升3.7%,2009年第四季上升5%,今年第三季又如何?2009年第三季美國GDP開始恢復增長,到今年第四季又如何?如今年第四季美國GDP出現負增長,政府仍能做什麼?有人認為經濟自2009年復蘇,有人擔心量化寬鬆政策將引發惡性通脹,有人擔心資産價格下跌後可引發通縮。我個人則擔心自2007年10月起美國進入日式衰退。

美元2001年起不斷貶值,日元則由1985年到1994年大幅升值。因此美股日後表現不會類似過去二十年的日股走勢,而是類似1966年到1982年的美股走勢,同期美元大幅貶值。2008年起美國人消費在減少中,美國政府一如日本政府,透過增加開支去填補私人消費的減少,令美國經濟進入“半身不遂”期。最近歐洲及美國credit-defaultswap(信貸違約掉期)指數回落到6月4日以來的最低,代表債市認為歐債危機逐漸過去,但羅傑斯認為這次歐洲銀行壓力測試只是一場戲。

上周美聯儲凈買入470億美元政府證券,是近三年內第二大,繼續支持道指自7月2日9614點起的反彈,如反彈前跌幅的61.8%即可見10638點。

1967年到1997年是香港財富累積期,1997年至今的過去十三年關鍵詞則是,如何保存你的財富。至今為止,最成功的財富保存者是將它變成黃金存下來的人;不過當金價見1257美元後上述想法是否需改變?金價在考驗1155美元支持位。如守得住仍是上落市,但如1155美元失守則下望1044美元,因擔心美國量化寬鬆政策漸漸進入結局篇,理論上量化寬鬆政策應在今年3月底結束,但4月起美聯儲每月仍注資1000億美元左右入市場,令債券利率回落。

日本10年債券利率自1990年起回落到2003年的0.39厘後反彈上2厘,目前是1.06厘。上述情況會否在美債市場出現,即長債利率開始止跌回升?美國十年債券利率已跌至0.55厘的新低,德國十年債券回落到只有2.49厘。

地産繁榮期能維持多久?

如果“百忍可以成金”,為何日本人忍了二十年卻眼看著金價上升4 倍?換言之,有問題便必須解決而非束之高閣。你一天不解決問題,問題就不會自動消失。美國負債問題亦一樣,三十年期債券利率又再回升,代表8 月起美元利率看漲。今天美國成年人(25 歲到54 歲)失業率已接近1982 年水平,年青人(18 歲到24 歲)失業率接近25%。美國政府計劃進一步擴大2011 年財赤到1.4 萬億美元,原先計劃1.267 萬億美元,新增財赤1330 億美元已超過2002 年的全年財赤。

今天香港有多少家庭能負擔目前樓價?5%?10%、15%或更多?今天香港經濟已處繁榮期,不像2009 年第一季時處在衰退期。透過限制土地供應製造出來的地産繁榮期,踏入今年8月已整整七年。仍可維持多久?

中、美力量在轉移中。公元2000 年是主要分界線,估計需時五十年,情況有如1900 年英、美力量轉移時一樣。英國由佔領香港時開始冒起,1997 年交回香港時已淪為二等國,反之中國由失去香港開始下沉,到1997 年收回香港進入冒起期。

中國官方製造業採購經理人指數(PMI)7 月份降至51.2 的17個月內低點,如再進一步滑落至50 點以下,代表中國製造業進入不景氣。

中國再不是廉價商品供應國,低生産成本時代早已過去。三十年改革開放後中國已由貧窮進入小康,正在漸漸放棄生産低品質産品,向高附加值産品進軍。低附加值産品工序向越南、印度尼西亞、柬埔寨、孟加拉國等國家轉移。

中國今年4 月起一線城市樓價開始回落,二線城市發展空間仍大,相信同長期以來中西部和東部發展不平衡有關,透過政策推動、産業轉移和高鐵設施進入完善期,中國正進入二線城市城鎮化速度加快期。

A股下季出現轉角市

根據世界城市化發展規律,城市化率在30%-50%的階段,是中心城區的大發展期,50%-70%是中心和周邊城市大發展期,75%以上是小城市大發展期。目前中國正踏入50%左右即中心和周邊城市大發展期。其次是房價人均收入比例,目前一線城市已進入不合理水平。按照世界銀行的標準,發展中國家的房價人均收入比應是3倍到6倍,現在長沙已達4.11倍、武漢3.6倍、南昌4.2倍、惠州3.5倍、合肥4.6倍、成都3.68倍,而北京、上海、深圳及杭州卻達14倍;上述亦是地産商向二線城市進軍的理由。

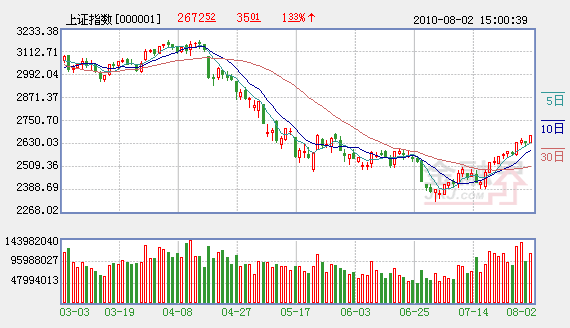

7月2日上證指數2319點是否A股轉角市?德銀的WenjieLu認為,短期A股上升只是自我實現(self-fulfilling)的結果,無需實質因素支持,一次技術性調整很快出現。當第三季經濟增長進一步放緩,第四季人行開始放寬銀根時才是“真的”。上述觀點同本人很接近。

大氣候如人口結構的改變或科技的改良,非人的主觀願望可以改變,或只能逐漸改變。小氣候例如貨幣政策卻可以帶來短暫改變。兩者交錯在一起便成為經濟氣候,引發通脹或通縮。例如人口按年增長刺激需求有利通脹,來自科技的改良有助節省生産成本有利通縮。如人口停止增長(例如日本),來自科技改良的壓力令經濟進入通縮期。短期可透過貨幣政策應付,當利率跌至零(或接近零),貨幣政策亦失效,例如1998年後的日本。

通縮可引發信貸危機,對財富破壞力十分大,1997年到2003年港人亦領教過。2009年美國透過貨幣政策勉強“頂住”的日子恐怕不長,通縮令生産商失去定價“話事權”,為削減生産成本而引發裁員,則令失業率上升又令通縮壓力加大。

2009年中國消耗全球煤産量的47%,首次出現消耗量超生産量,今年進口較去年上升1倍,估計明年再上升1倍。由於政府限制內地煤價令煤炭股表現欠佳。是否另一入市時機?

另傳有香港富豪在巴西收購“草原”改為“農場”,然後將農産品(000061)銷往中國,並計劃明年來本港IPO,估計又是另一圈錢項目。過去十年,中國購買原材料令全球原材料價格漲了足足十年,未來十年中國將成為煤及農産品的大買家。

1997年泰銖貶值,接著是印度尼西亞盾、馬來西亞林吉特……今天大部分東南亞國家已完成重組債務,代價是貨幣大幅貶值。年初歐元區希臘出事,葡萄牙、西班牙、意大利、愛爾蘭亦不見得穩健,但至今沒有一個國家貨幣貶值,只是將還款期延長。在沒有大幅貶值下,歐元區經濟又怎能復蘇?

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約