| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

中國網絡電視臺 > 經濟臺 > 陳淮炮轟“山寨版”以房養老 >

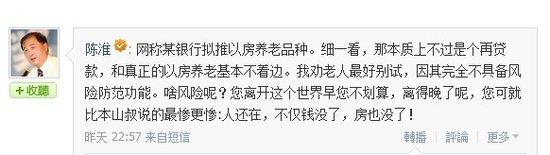

20日晚間至21日淩晨,國家住建部政策研究中心主任陳淮在騰訊微博上,連續發佈7條微博,指責某銀行的以房養老業務,完全不具備風險防範功能。“您可就比本山叔説的最慘更慘:人還在,不僅錢沒了,房也沒了!”陳淮如此形容這一産品的風險。

2003年,“以房養老”概念被引入國內。隨後的幾年時間裏,以房養老在北京、上海等地都曾進行過試點,但因各種原因未能堅持下來。直到2011年,房地産業進入調控期,前景不明,以房養老再被提起。10月中信銀行還推出養老按揭,讓以房養老進入操作階段。

陳淮在微博上詳解了以房養老的概念和誤區。

陳淮説:“網稱某銀行擬推以房養老品種。細一看,那本質上不過是個再貸款,和真正的以房養老基本不著邊。我勸老人最好別試,因其完全不具備風險防範功能。啥風險呢?您離開這個世界早您不划算,離得晚了呢,您可就比本山叔説的最慘更慘:人還在,不僅錢沒了,房也沒了!”

陳淮提醒:“涉及房子,山寨版以房養老只是陷阱之一。別以為個中風險就是房價高低漲落。道兒深著呢,有功夫講個陷阱一百例費不了多少事。沒人告你就是了。”

他解釋,真正的以房養老需銀行和保險公司合作,本質上是一種資産抵押、後交保費的倒壽險。壽險是投保人活得越短賠額越大,以房養老是活得越久獲賠越多。以房養老是不需要您付利息的,利息由保險公司付。

“您別當保險公司做慈善,老人離世房子歸保險公司。因人群的壽命分佈是個穩定概率,保險公司賭的就是這個概率。”陳淮強調,“以房養老必須兼備補充養老金和避險雙重功能才行。如無避險功能,説嚴重一點,叫做惡意收購産權的信貸陷阱。這是在産權市場競爭中常見的損招。做為風險對衝,保險公司最歡迎以房養老和壽險一塊兒做。老人離世早,保險公司可在房子上掙錢。離世晚呢,可在壽險上掙錢。左右逢源啊。”

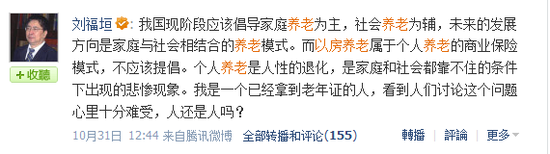

中國人力資源開發研究會會長劉福垣(微博),也在騰訊微博上發表了對以房養老的看法。

與陳淮不同,劉福垣是從社會倫理角度表達了異議,他説:“我國現階段應該倡導家庭養老為主,社會養老為輔,未來的發展方向是家庭與社會相結合的養老模式。而以房養老屬於個人養老的商業保險模式,不應該提倡。個人養老是人性的退化,是家庭和社會都靠不住的條件下出現的悲慘現象。我是一個已經拿到老年證的人,看到人們討論這個問題心裏十分難受,人還是人嗎?”

農業銀行高級經濟師何志成(微博)在騰訊微博上表達了質疑,他認為這是一場炒作。他説:“老人沒人養,所以才有很多人寄希望以房養老。於是一些經濟學家從國外撿來倒按揭的房養老模式,一些不明就裏的金融機構還搶先試水。但在我看,設計者是偽專家,試水人是真炒作,起碼是倒按揭方式行不通。”(文 李偉)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約