| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

中國網絡電視臺 > 經濟臺 > 2012經濟運行數據 >

中金公司首席經濟學家 彭文生

事件

今天統計局公佈了2月CPI和PPI數據。CPI同比上漲3.2%,低於我們此前預期的3.5%;PPI同比0%,略高於我們此前預期的-0.1%。

評論

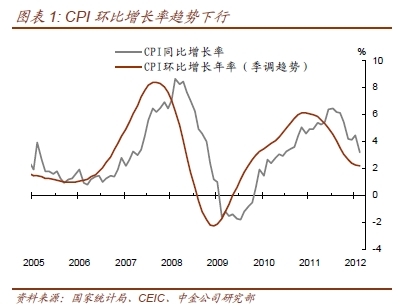

如何解讀2月通脹數據?我們認為,2月的數據顯示通脹壓力在繼續緩解。2月CPI同比漲幅3.2%,較1月下降1.3個百分點,環比下降0.1%,CPI季調後趨勢環比的下降趨勢明確(圖表1)。2月價格回落較明顯的是受季節性影響大的食品以及非食品中季節性較強的商品,在春節錯位的因素影響下(往年價格的季節性回落主要在3月份),這些商品價格的節後回落體現為較大的CPI同比下降。

圖表1:CPI環比增長率趨勢下行。

食品價格在春節過後如期回落。2月食品CPI環比下降0.3%,較1月的環比上升4.2%大幅下降,同比漲幅回落至6.2%,主要食品均呈現明顯回落。

非食品價格環比持平,高於歷史同期均值的-0.1%。漲幅較大的是居住和醫療服務價格。旅游、服裝等在春節過後受季節性影響顯著下降。

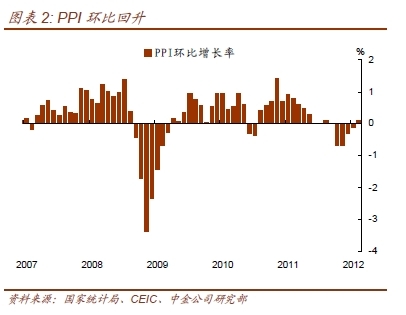

PPI同比零增長,主要受到翹尾因素影響;環比重拾升勢上漲0.1%(圖表2),與2月的PMI購進價格指數的大幅反彈一致,主要受到國際大宗商品價格近期走高影響。但是根據中金大宗商品組判斷,未來大宗商品價格上漲空間不大,反而有下調空間。預計在翹尾因素作用下,3月PPI同比將進入通縮區間。

圖表2:PPI環比回升。

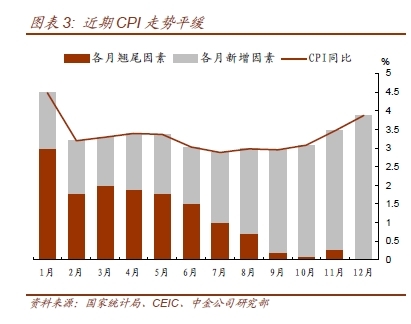

如何看待未來通脹走勢?我們認為,2月CPI和PPI數據支持我們此前對於通脹下行趨勢明確的判斷,但是部分非食品價格環比上升和PPI環比反彈短期內增加了通脹進一步下行的阻力。向前看,3月CPI環比將繼續小幅下降,同比與2月水平接近。未來幾個月CPI同比將維持在3-3.5%之間的水平,6-7月將再次顯著下降。我們維持全年CPI上漲3.5%的預測(圖表3)。

圖表3:近期CPI走勢平緩

雖然近期大宗商品價格上漲,但是未來需求增長的放緩並不支持大宗商品價格持續上漲,預計PPI同比將繼續走低。

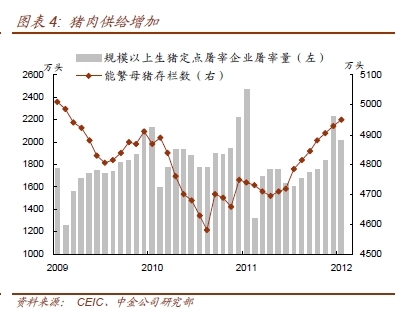

去年通脹上行的主要推手是豬肉價格,而今年各項指標顯示豬肉供給將顯著好轉。生豬存欄量尤其是能繁母豬存欄量比去年大幅上升,定點屠宰量的增長也得到了恢復(圖表4)。豬糧比持續回落,已經降至7以下,基本回到了去年豬肉價格大幅上漲之前的水平。預計今年很難再現去年豬肉價格大幅反季節上漲的現象 。

圖表4:豬肉供給增加。

2月通脹數據對政策的含義是什麼?我們認為,CPI通脹下行為貨幣總量放鬆提供了空間;PPI同比零增長以及未來落入通縮的可能性大,則顯示總需求擴張動能較弱,政策逆周期操作的必要性在增大。雖然1-2月信貸數據顯示央行對信貸供給的控制仍然偏緊,對貨幣放鬆的態度比較謹慎,但是今年通脹下行增長放緩背景下貨幣總量放鬆的大方向比較明確。2月CPI如期下降,進一步給央行的總量放鬆帶來了空間。我們維持此前判斷,今年仍有2-3次下調法定存準,如果信貸需求出現顯著下降的跡象,央行可能會直接下調貸款基準利率。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約