| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月19日 16:31 | 進入復興論壇 | 來源:騰訊財經

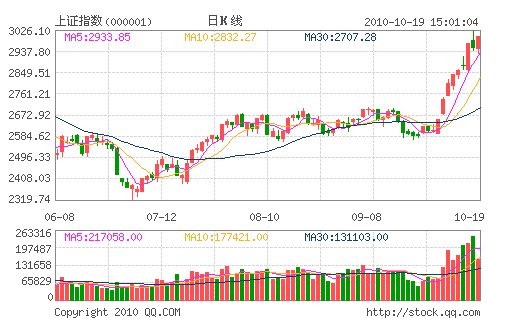

大盤連續大漲後,今日出現較大震蕩,早盤兩市雙雙微幅低開,在有色、煤炭股帶動下兩市小幅探底後快速回升,10點過後,金融股開始空翻多,券商&&拉升,長江證券大幅拉升超3%、東北證券漲近2%同時帶動部分銀行股快速翻紅,滬指迅速漲近20點。隨後,金融、煤炭股衝高回調,地産股延續低迷態勢,兩市窄幅震蕩整理,滬指在2950點一線反復震蕩。兩市午後延續震蕩整理,物聯網概念股持續走強,各板塊普遍上漲,汽車板塊和儀器儀錶板塊漲幅居前,鋼鐵、地産板塊依然表現不佳,臨近收盤前半小時,銀行股全線急升,華夏銀行漲近5%領漲銀行板塊個股迅速翻紅,刺激滬指快速反彈超40點,再度逼近3000點。

截止收盤,滬指報收3001.85點,漲46.62點或1.58%,成交2037億元;深成指報收12970.2點,漲320.93點或2.54%,成交1413億元。

板塊個股:銀行、地産、有色小幅下跌,煤炭股力挺大盤上漲,其中昊華能源漲停,上海能源漲幅超8%,權重股、小盤股聯手發力,個股普漲。尤其是創業板漲幅達8%,近20家個股漲停。小盤股終於爆發,首批解禁股探路者、鼎漢技術、中元華電、硅寶科技等24股集體奔漲停。

同方股份午後牢牢封于漲停,對物聯網、手機支付概念股有明顯的帶動,大唐電信、新大陸等個股紛紛震蕩上漲;而近期連續調整的白酒、零售、醫藥今天也普遍反彈。

商業連鎖股領漲消費概念,帶動近期陷入調整的釀酒食品、醫藥等消費類板塊逆市走強,高位連續放量的山西汾酒一度漲超5%領漲白酒股;大廈股份、合肥百貨等領漲商業股;海王生物、*ST生物等大幅領漲生物醫藥板塊。

資金流向:A股市場午後資金繼續流入,電子、計算機板塊流入居前,但房地産、非銀行金融板塊承壓。截至14:00,深滬兩市合計凈流入19億元,其中機構資金凈流入8.9億元,散戶資金凈流入10.1億元。行業分類中,17個行業資金凈流入,電子、計算機凈流入均逾6億元,機械、醫藥生物凈流入逾4億元。10個行業錄得凈流出,房地産凈流出6.8億元,非銀行金融凈流出4.3億元。

個股方面,江西銅業、上海能源、五糧液、同方股份、紫金礦業為凈流入前五名;包鋼稀土、寧波港、中國中鐵、興業證券、萬科A為凈流出前五名。

周邊市場:亞太股市10月19日普遍下挫,日本股市逆勢小漲。日經225指數早盤低開後迅速衝高,午後小幅回落漲幅縮窄。日經指報收9539.45點,上漲40.96點,漲幅為0.43%。

其他股市方面,澳交所普通股指數報收4727.3點,下跌30.9點,跌幅為0.65%;新西蘭50指數報收3257.94點,下跌4.41點,跌幅0.14%;

韓國綜合指數報收1857.32點,下跌18.10點,跌幅0.97%;

台灣加權指數報收8046.23點,下跌14.13點,跌幅0.18%。

機構看市:

五礦證券:早盤依託5日均線震蕩整理,創業板、多晶硅、稀缺資源漲幅居前,而昨日領漲大盤的鋼鐵、金融出現調整,市場現階段整體特徵表現為熱點散亂、個股行情持續性較弱,市場分歧也在逐漸加大,顯示3000點附近壓力較大,投資者以回避短期調整風險為主,適量參與關注估值較低的板塊如機械行業。

中信證券:匯率升值與通脹預期提升銀行業投資吸引力,前期政策不確定性壓抑銀行業估值大幅偏離合理水平,因此存在較大的提升空間。報告建議機構提高銀行股配置,並預計本輪銀行股仍有30%以上的上漲空間。同時,預計四季度銀行業基本面仍將保持穩定,維持銀行業“強于大市”投資評價,推薦招商銀行、興業銀行、浦發銀行、南京銀行、北京銀行。

國金證券:近期樓市成交量雖有下滑,但沒有出現明顯萎縮,表明購房者預期沒有因新一輪政策而變得十分悲觀。目前全國新一輪調控和各地方細則基本出盡,在房産稅出臺以前市場或表現為政策空窗期,地産股估值水平有望提升。建議,重點關注推盤節奏科學和銷售回款明顯回升的萬科和保利地産。此外,關注基本面受政策環比影響較小、且估值水平可隨板塊同樣回升的北京地産股。北京在四月份已經暫停第三套房貸,並且限制異地購房貸款及購房套數,因此,冠城大通、華業地産、北京城建、首開股份和金融街等公司的經營受新一輪政策影響較小,建議重點關注。

金百靈投資:本次行情啟動以來主力的大量資金投入了週期性的品種中,輕易掉頭或者重新和諧共榮並非易事。不過隨著清華同方的快速漲停,清華係為代表的電子信息、物聯網題材全線活躍,這至少説明目前市場並未遺忘未來的成長性樂觀的品種,會時刻提供其表現的機會,也有利於人氣的進一步穩定。有鋻於此,操作上建議投資者繼續持股,短期大盤經休整仍有前行動力。

宏源證券:我們繼續看好以煤炭、有色為主的資源類行業的表現,關注兩條配置主線,一是低估值的保險、券商、地産、鋼鐵,二是預計三季報高增長的航空運輸、汽車及零部件、機械板塊。我們堅信,低利率時代的量化寬鬆將帶來新興市場的資産泡沫,經濟成長健康的中國A股市場將走出結構性牛市。

廣發證券認為:隨著流動性氾濫和估值偏差,資源類個股和週期性板塊的上漲態勢意猶未盡。短線繼續關注週期性品種的價值重估機會,中線則可對“十二五規劃”中的新興行業品種逢低吸納。操作策略:若大盤在年線附近獲得有效支撐,大盤重拾升勢將是大概率事件,可關注新熱點回補倉位。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約