| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

4月25日,邦訊技術股份有限公司(簡稱“邦訊技術”)完成了申購,即將於深交所創業板上市。邦訊技術的實際控制人為戴芙蓉夫婦,合計持有5760萬股,佔公司發行前總股本的72%。

本台記者調查發現,邦訊技術在招股書中多次提及的競爭對手星辰通訊,竟然是戴芙蓉的哥哥戴國偉以及堂哥戴國良、戴國裕三個人作為一致行動人共同控制的。也就是説,邦訊技術若實現上市,泉州戴氏家族將奇跡般的控制著兩家構成同業競爭的上市公司:香港上市的星辰通信(HK01155)和境內上市的邦訊技術(SZ300312)。然而,戴家人這一關聯關係,使邦訊技術的上市不但違反了證監會保薦工作關於同業競爭的處理意見,同時其招股書自始至終未披露這一重大信息,涉嫌構成重大遺漏和虛假信息披露。

此外,邦訊技術2004年被評估2000萬、用以出資的核心技術:“移動通信網絡優化延伸覆蓋系統”的來源,也指向了星辰通訊的控制人,因而邦訊技術的獨立性成疑。這一切,使人懷疑是否為戴氏家族的深謀遠慮,通過幕後的利益輸送和股權安排,從而暗中助邦訊技術成為其資産的二次上市圈錢呢?

不妨讓時間回到2004年,來了解當時邦訊技術疑點重重的技術出資和股權轉讓。

關鍵先生戴國裕

邦訊技術成立於2002年10月,本是由華為公司的兩位員工投入20萬現金,並以一項評估了480萬的非專利技術出資設立的。這使得邦訊技術500萬的原始註冊資本中,無形資産的出資竟達96%!

當時註冊在北京中關村的企業,可以突破國家規定的無形資産出資最高佔比20%的限制,因而吸引了很多科技企業來此創設。而這一特殊待遇和北京的地域優勢,也吸引了來自福建泉州的從事移動通信網絡優化服務的戴氏家人。

2003年12月,戴國裕和戴芙蓉的丈夫張慶文兩人以60萬元低價受讓了“經營不佳”的邦訊技術全部500萬股股權。接著,2004年4月,兩人以非專利技術“移動通信網絡優化延伸覆蓋系統”連同500萬現金,對邦訊進行了增資,這次增資後邦訊技術的註冊資本達到了3000萬元。

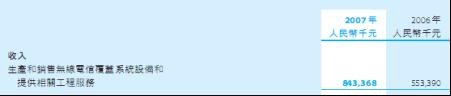

這項用以出資的非專利技術,經北京市洪州資産評估公司當時評估的價值為2000萬元。公司為此解釋了其物有所值:“‘移動通信網絡優化延伸覆蓋系統技術'自2004年5月14日增資時投入使用,評估時期為2004-2012年。2008-2010年,公司共實現營業收入4.89億元、凈利潤8940.78萬元。同時,發行人數項研發成果以此非專利技術為基礎。”

而這項今後成為邦訊公司核心的非專利技術,竟是戴國裕、張慶文兩人“利用業餘時間的非職務成果”,從投入和分工來看,戴國裕是負責“技術研發”,而張慶文是“財務支持”。

戴國裕何以能技術研發?張慶文為何要財力支持?

原來,戴國裕是福建先創電子有限公司的核心高官,這家源於1989年的公司,已是中國三大無線覆蓋解決方案供貨商之一,戴國裕的哥哥戴國良則是福建先創的實際控制人兼董事長。

而戴芙蓉是戴國良、戴國裕的堂妹,2001年,28歲的戴芙蓉和丈夫張慶文剛出道,共同出資30萬創辦了南昌科創通信技術有限公司,開始從事無線網絡優化系統的代理業務,而代理的客戶正是福建先創。

福建先創的主營業務,一直是“無線覆蓋解決方案”。戴國裕早于1994年就加入了福建先創,一直負責全面管理。按星辰通信的表述:“戴先生在電信行業具有近20年的銷售和管理經驗。”

而這項“移動通信網絡優化延伸覆蓋系統技術”,本應該是福建先創的研發範圍。戴國裕作為福建先創的核心高管,“利用業餘”研發此項關聯技術出於何意?又如何能撇清非職務成果?該行為是否構成競業禁止了呢?

更大的可能,這項非專利技術是來自福建先創的幕後安排?而這整盤棋,或許只有戴家人自己心裏最清楚。從星辰通信上市時披露的財務數據可以看到,其2006年銷售收入已過5億,而邦訊技術則剛剛起步,需要幫扶。

但不管怎樣,戴國裕的這次投入,使得戴國裕和戴芙蓉夫婦間原本屬上下游的協同關係,變成了日後的競爭關係。

這個“蹊蹺的”歷史使命完成後,戴國裕表示“在福建先創的工作需要投入大量精力導致其沒有更多精力關注邦迅的發展和管理”,因而退出了邦迅技術。2005年8月,戴國裕將其持有的邦迅全部37.5%股權,即1125萬股股權以50萬元甩賣給了堂妹戴芙蓉。

至此,戴芙蓉夫婦看似成為了邦訊技術的控制人。

關於這個構成邦訊技術獨立性疑點的非專利技術,福建先創于2011年3月出具了《非職務技術證明》,證明當時戴國裕和張慶文的此項技術與福建先創無關。但戴國裕位居福建先創母公司星辰通信的行政總裁兼執行董事,是星辰通訊的二號人物,如何自證清白?更關鍵的是,星辰通訊的公眾股東們是否知情?他們一定難以理解為何公司的行政總裁幫助邦訊技術和自己來競爭呢?

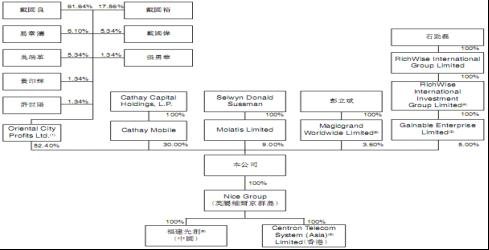

雖然戴國裕離開了,但其實在他離開邦訊前的半年,因為一次股權的轉讓,從而使福建先創和邦訊技術兩家公司變成了直系親屬的關聯關係:2005年3月,戴國裕、戴國偉分別以240萬元、60萬元受讓了福建先創16%和4%股權,從而與戴國良一起,三人共同成為福建先創的一致行動人,並開始運作境外上市,直至07年成功在香港掛牌。

星辰是個殼 裏面是先創

星辰通訊只是戴氏家族註冊在開曼的一個持股平臺,其內核是福建先創。“我們是一家在開曼群島註冊的控股公司,幾乎我們所有的業務都是通過在中國境內的運營的子公司福建先創操作的。”公司的這個口徑讓人一目了然。

而福建先創的核心,就是年紀大戴芙蓉12歲、現年50歲的堂兄戴國良。“戴先生是工程師,他在電信行業具有逾20年的研究、生産和銷售方面的經驗。”

早在1989年,28歲的戴國良就以7萬元,註冊成立了泉州市北峰電子儀器廠,1998年3月脫離了挂靠的集體企業。2002年4月更名為現在的福建先創電子有限公司。

2005年3月,福建先創管理人員戴國裕、戴國偉(戴芙蓉哥哥)、易章濤等人通過受讓獲得了股權。下表是2005年10月時福建先創的股權結構:

之後,福建先創開始謀求海外上市,先設立Nice Group,將眾股東的股權按協議進行了轉讓,福建先創由此成為外商獨資企業。其後,又分別設立星辰通訊和其最終控股公司Oriental City,並將其他創辦股東(包括戴芙蓉哥哥戴國偉5.34%的股份)都以信託形式委託給戴國良代持。以此“維持甚至在事實上加強創辦股東的控制性地位;戴國裕是戴國良的兄弟,而戴國偉是戴國良的堂兄弟。就收購守則的定義,這三人被視為 「一致行動」”星辰通訊的招股書如是説。 在發行公眾股前,星辰通訊形成了以下的股權結構:

兄妹左右手互博?

其實,在2005年8月,戴國裕轉讓邦訊的股權、決定專心經營福建先創的時候,已經計劃和開始實施福建先創先行于海外上市。而邦訊技術彼時剛起步、規模尚小,與其説同業競爭,不如説是“上陣父子兵”的深謀遠慮。

此外,2007年之前,在移動通訊網絡優化服務領域,手裏要有幾個不同的公司,以解決能同時服務三大運營商的壁壘。這一壁壘2007年被打破,從而一個公司可以同時服務幾個運營商。

而隨著邦訊近幾年的快速崛起做大,兩家公司在市場上是同室操戈、左右手互搏呢?還是達成某種交易跑馬圈地、肥水不外流呢?

在邦訊技術的招股書裏,是這樣介紹星辰通信這個競爭對手的:“星辰通信國際控股優先公司是專業從事研發、生産、銷售移動通信網絡覆蓋産品並提供網絡優化方案設計的高新技術企業。星辰通信註冊地為開曼群島,在我國的深圳、泉州、西安均設有研發中心,2007 年在香港上市(1155HK)。星辰通信無線網絡優化系統業務主要由其全資子公司先創電子經營,先創電子成立於1989 年。2010年星辰通信銷售收入達 15.34億元人民幣,利潤 1.82億元人民幣。位列行業3甲。”

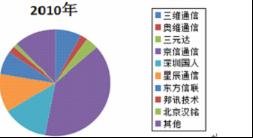

下圖是邦訊技術招股書中,關於行業市場份額的比較。可以看出,星辰通訊緊跟在京信通信、深圳國人之後屬第一梯隊,而邦訊目前的市場份額約接近2%左右,目前相比仍有很大的差距。

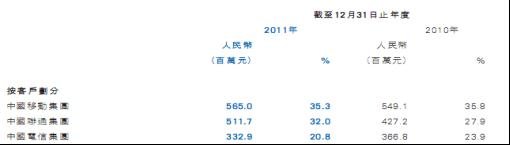

再來看一下星辰通訊和邦訊技術的客戶:都是三大運營商,下表是星辰通訊2011年年報中截取的數據:三大運營商佔比接近90%。

邦訊技術業也同樣嚴重依賴三大運營商:2008年至2010年,三大運營商的收入佔邦訊收入的比例分別為79.08%、90.03%、96.04%,單中國移動近三年的比例就達53.22%、63.08%、66.88%,逐年在遞增。

按理説,面對此類同業競爭,擬上市公司和保薦人一般會採取以下五種方式規避:(1)競爭方股東或並行子公司將相競爭業務轉讓給無關聯的第三方;(2)通過收購、委託經營等方式,將相競爭的業務集中到擬上市公司,但不得運用首次發行的募集資金來收購;(3)擬上市公司放棄存在同業競爭的業務;(4)擬上市公司與競爭方股東協議解決同業競爭問題,競爭方股東作出今後不再進行同業競爭的書面承諾;(5)擬上市公司應在有關股東協議、公司章程等文件中規定避免同業競爭的措施,並在申請發行上市前取得控股股東同業競爭方面的有效承諾,承諾將不以任何方式直接或間接地從事或參與和股份公司相競爭的任何其他業務活動。

可見,這裡唯一的出路是整合,而不是單獨上市。邦訊技術若要單獨上市,與星辰通訊的關聯關係以及同業競爭就要面對徹底的核查,並經受得住層層審核關,而目前國內似無此類成功案例。

邦訊的股東們或許只能作出最有利的選擇,盡可能不給自己找麻煩。

與此同時,為了規避明顯的同業競爭,戴芙蓉也進行了表面的清理工作,將南昌科創和江西省邦訊這兩個自己控制的公司,于2011 年 2 月 24 日登出,以解決其和邦訊技術之間同業競爭以及過往混亂的資金佔用問題。但對南昌科創曾作為福建先創的代理公司,招股書裏卻是只字未提。

對於戴國偉,招股書只説是戴芙蓉的哥哥,持有:“Oriental City Profits Ltd” 5.34% 股權,並登記在他人名下”。而對這個他人:堂哥戴國良,以及和其哥哥作為一致行動人的星辰通訊的同業競爭,刻意避而不談,竟認定“關係密切的家庭成員均無直接控制的其他企業。”

招股書中,我們找到了戴芙蓉夫婦的如下鄭重承諾:“截至本招股意向書籤署之日,公司主要投資者個人、董事、監事、高級管理人員和其他核心人員或與其關係密切的家庭成員均無直接控制的其他企業;截至本招股意向書籤署之日,公司主要投資者個人、董事、監事、高級管理人員或與其關係密切的家庭成員不存在施加重大影響並與公司發生關聯交易的其他企業”。

而券商出具的保薦工作報告,也稱“在其發行申請材料中未發現虛假記載、嚴重誤導性陳述或重大遺漏。”

翻閱保薦工作報告12頁,記錄著如下內容:“從表可以看出,2009年以來,同行業上市公司業績均呈現快速增長。公司增長速度尤快”。

但這張表卻誤將邦訊技術和星辰通信的數據混為一家,這個烏龍指或許正是無心插柳之作?

就在邦訊技術申購後,4月28日,證監會發佈了《關於進一步深化新股發行體制改革的指導意見》,提出了進一步推進以信息披露為中心的發行制度建設,強化新股信息披露的真實性、準確性、充分性和完整性。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約