| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

不符合高新技術企業標準 主産品毛利率下滑嚴重 銷售渠道狹窄

廣東新大地生物科技股份有限公司(下簡稱“新大地”)近日披露申報稿,擬發行1268萬股,登陸創業板,保薦人為南京證券。雖然新大地強調與行業競爭對手比較,主要優勢在於“研發能力突出、産業鏈覆蓋面廣、資源綜合利用能力強”,但新快報記者發現,享受著高新技術企業稅收優惠政策的新大地在2009年-2011年,投入研發資金的佔比明顯不足,並不符合相關規定。同時毛利率受原材料價格影響明顯,加上産品主要銷向廣東,全國渠道尚未建成,未來的發展存在多項風險。

原料壓力凸顯 茶油毛利率三年大跌24.47%

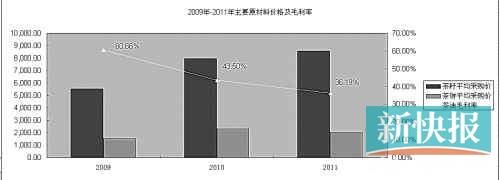

申報稿披露,新大地的主營産品為茶油與茶粕,2011年兩個産品的收入佔總銷售收入的比例高達75.77%,但新快報記者注意到,茶油與茶粕的主要原材料的價格正在不斷攀升。僅2009年-2011年,茶籽的平均採購價已從5528.99元/噸上漲到8573.08元/噸,漲幅達55.06%;茶餅的平均採購價也從1528.72元/噸上漲到2044.14元/噸,漲幅達33.72%。主要原材料的大幅上漲必將直接影響公司的毛利率。

新大地在“主要原材料價格變動敏感性分析”中表示,如材料成本變動率為10%的話,毛利變動率將為-15.47%,在2009年-2011年,茶油的毛利率已從60.66%下跌到36.19%,跌了將近一半,綜合毛利率也呈現下滑,從41%下跌到38.15%。而綜合毛利率下跌幅度不大只是因為另一主營茶粕的毛利率從-10.22%升至22.06%的緣故。

雖然新大地表示,今後將不斷擴大基地建設面積,提高原材料自給水平,同時《全國油茶産業發展規劃(2009-2020年)》計劃也將使國內油茶林的産量大之大增,但規劃進入豐産穩産期尚需一定時間,加之相關規劃或有一定延後性,未來原材料的價格波動給新大地帶來的壓力或會越來越大。

研發投入甚微

僅佔銷售收入1.91%

申報稿顯示,新大地2009年-2011年的銷售收入分別為4796.39萬元、8756.56萬元、1.23億元,而相應年份的研發費用分別僅為281.12萬元、211.56萬元、235.57萬元,這意味著同期新大地的研發投入佔銷售收入的比例分別僅為5.86%、2.42%和1.91%,佔比本身就低,比例還在逐年減少。

新快報記者查閱了國家稅務總局發佈的《高新技術企業認定管理辦法》(下簡稱“辦法”),辦法第十條對企業近三個會計年度的研究開發費用總額佔銷售收入總額的比例如是規定:1.最近一年銷售收入小于5000萬元的企業,比例不低於6%;2.最近一年銷售收入在5000萬元至2億元的,比例不低於4%;3.最近一年銷售收入超過2億元的,比例不低於3%。按此規定,新大地顯然不屬於高新技術企業。

同時,辦法還規定,具有專科以上學歷的科技人員佔企業當年職工總數的30%以上,其中研發人員佔10%以上。而申報稿披露,截至去年末,新大地的員工總數為91人,其中,研發人員僅8人,佔比僅8.79%,也不符合上述規定。

新大地坦言,與沿海地區大城市相比,公司基地所在的廣東平遠縣和江西遂川經濟發達程度和交通便利程度均存在一定的差距,對高素質人才的吸引力則略顯不足。

銷售地域狹窄

競爭對手已建全國渠道

此外,新快報記者發現,新大地的銷售存在較嚴重的地域性風險。

申報稿顯示,新大地的銷售主要集中在廣東省內,2009年-2011年廣東地區的銷售金額佔比分別達到96.52%、83.03%和81.05%,雖然省外銷售份額逐年增加,但增加比例緩慢,全國銷售渠道仍未建成。

新大地也坦言,由於各目標市場消費者的消費習慣,對公司産品和品牌的認知度等存在差異,這可能將對公司的營銷渠道建設帶來一定的風險。申報稿則顯示,其未來三年計劃建立的四家銷售分支機構也仍是包括廣州、深圳在內的4家(另兩家在北京和上海),並無大面積拓展。

申報稿披露,目前新大地的主要競爭對手主要集中在江西和湖南,包括江西青龍高科技股份有限公司、湖南金浩茶油股份有限公司、江西省上饒恩泉油脂有限公司、江西春源綠色食品有限公司、江西綠海油脂有限公司等,而部分對手已經建立起全國性渠道。

以江西春源為例,其生産的“得爾樂”牌山茶油産品已經在江、浙、閩、滬、京、津、粵、贛等省市上市,並在上海、北京、廣州、深圳等九大城市設立分公司,而上饒恩泉的年産食用茶油4000余噸,是目前市場佔有率較大的油脂公司。不過,上述公司尚未登陸資本市場。同時記者還了解到,在2010年,江西省農業廳曾表示要重點培養1-2家茶油企業上市,若IPO成功,將對新大地産生競爭壓力。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約