| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

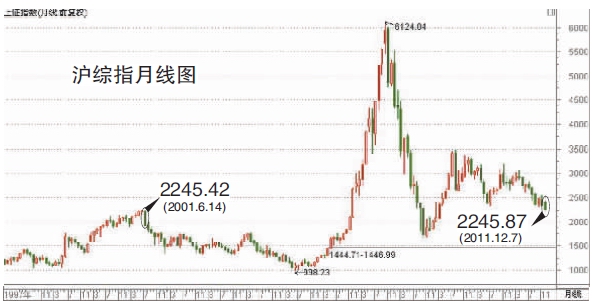

滬深股市昨天再創新低,滬指最低點2245.87點與2001年6月14日2245.42點持平,經過10年,滬指劃了一個圈,漲幅為零。“十年股市成圓點,猶如股民一滴淚”一句評論道出千萬小散戶的辛酸。

市場現恐慌性下挫

2300點告破之後,昨天市場再陷恐慌之中,滬深股市全線放量下挫,滬指盤中創下2245.87點調整新低,尾盤收報2248.59點,再度創下32個月收盤新低。

盤中雖然文化傳媒板塊再度逞強,但其他題材股全線恐慌性下跌,汽配、建材、化肥農藥、貿易服務四個板塊當日均出現4%以上的整體跌幅,有23個股票跌幅達到一成,另外有66個ST股跌停,恐慌程度似乎讓人回到2008年。

昨天大跌表面上看原因是受到歐盟峰會未能就解決歐債危機推出有效舉措,全球市場下跌拖累,但昨天亞太股市跌幅均小于國內市場,分析認為,由於IPO抽血繼續加速,宏觀政策又未見放鬆,國內投資者的信心喪失殆盡才是大盤下挫的內因。

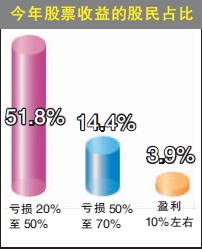

一個有萬名股民參加的調查顯示,86.3%的股民對今年股市整體情況“不滿意”,51.8%的股民今年投資股票虧損20%至50%,14.4%的股民虧損50%至70%,僅3.9%的股民盈利10%左右。對於2012年的操作策略,48.2%的股民表示將“擇機清倉,退出股市”。

到昨天為止,滬指今年跌幅已經達到19.92%,大於受債務問題困繞的美國、歐洲、也大於遭受地震重創的日本,更不用説亞太其他股市和新興國家市場,A股今年將繼續“熊冠全球”。

十年跑輸其他市場

在2002年-2010年中國GDP增速從未低於9%,增長速度冠絕全球。但滬指10年不漲,不但落後於全球其他股市,炒股收益也遠遠跑不過CPI,低於其他投資。

以2001年12月31日收盤價與現在股市相比較,美國道瓊斯工業指數當時點位為10021.60點,納斯達克為1950.40點,雖然經歷嚴重的經濟危機,但截至前天收盤,兩市分別為12021點和2612點,漲幅超過20%和30%。歐洲三大股指,英法德2001年12月31日收盤點位分別為5217、4624和5160點,而昨天截至記者發稿時為5445、3097和5809點,除法國外均有不俗漲幅。而香港恒生指數則由11279點上漲到昨天收盤18447點。

雖然以當年收盤1645點算,滬指到昨天還有近30%的漲幅,但如果與其他新興國家比則遠遠落後。巴西股市2001年以13368點收盤,而前日收盤則為58236點,漲幅四倍多,同樣超過四倍的還有印度股市。

融資無度成禍首

專家指出,股市新股超發抽血無度,是股指10年不漲的罪魁禍首。

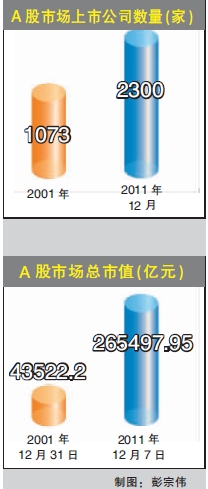

巨靈數據顯示,10年前A股市場只有1073家上市公司,10年後已超2300家,2001年12月31日A股市場總市值只有43522.2億元,而到2011年12月7日A股的總市值已高達265497.95億元。

10年間A股市場平均一年上市120多家,以交易日算約兩天上一家。統計數據表明,截至12月8日,今年以來A股共有248家公司發行,總募集資金約2335.18億元。而美國今年的IPO募資總額約2076億元,A股再次成為融資冠軍。過去3年來,A股市場一共通過IPO方式募集到9252.17億元。這比同期美國市場IPO募資總額高出56%,比西歐市場所有IPO募資總額還高出115%、分別為日本及中國香港地區的7.9倍和1.4倍。

相關觀點

部分機構認為:

弱勢A股仍有結構性機會

據新華社上海12月13日電近期A股再度陷入深度調整,上證綜指創下32個月收盤新低。不過來自多家機構的觀點認為,在A股估值處於歷史低位、流動性改善預期增強的背景下,弱勢A股仍有結構性機會。

12日上證綜指失守2300點整數位,年內累計跌幅超過18%。與此同時,市場人氣極度渙散令滬深股市成交萎縮至700億元附近。

對於股市的縮量調整,一些機構的態度似乎並不十分悲觀。交銀施羅德基金認為,目前A股整體估值處於歷史低位,動態PE已經低於2004年至2005年,以及2008年水平,投資者無需過分擔心下行風險。另一方面,流動性可能在2012年得到顯著改善,從而推動估值積極回升。

海通證券首席基金分析師婁靜則認為,目前宏觀經濟和市場走勢均呈現複雜的態勢,雖然缺乏整體趨勢性機會,但仍會出現板塊輪動的結構性機會。

對於弱勢A股的結構性機會,各大機構的側重各有不同。興全有機增長基金經理陳揚帆看好“成長”概念,如景氣度高漲的白酒、文化傳媒行業等。

在同樣看好消費概念股的同時,交銀施羅德基金還把關注的目光投向了裝備製造業。交銀施羅德基金專家表示,當前政策的著力點或將在保障房投資、鐵路建設、水利建設以及扶持中小企業上作結構微調,確保政策大基調不變的情況下維持經濟8%以上的增速。

而從固定資産投資增速來看,在部分製造業投資多年下滑的背景下,2012年私人投資在經濟見底回升後可能保持較高增速,預期製造業表現尤為明顯,新投資週期面臨啟動。

基金專家認為,經濟下滑態勢已經較為顯著地反映在週期股定價中,金融、地産估值具備修復空間。而在經濟緩慢回升階段,鋼鐵、有色、煤炭、化工、非金屬等週期性行業預計也將進入業績推動下的估值修復期。

專家表示,從中長期來看,城鎮化加速帶來的區域尤其是中西部地區的基礎設施建設需求,為裝備製造行業的發展提供了巨大的機遇和空間。與此同時,“十二五”期間産業升級和技術進步成為新産業政策的主導方向,這也給産業鏈中的中上遊企業帶來了大量機會。裝備製造、節能環保、軌道交通、智慧手機、移動支付、新一代信息技術等新興産業繼續值得關注。

瑞銀展望明年全球經濟:

2012年亮點在新興市場

深圳特區報訊(記者王欣)瑞銀財富管理研究部昨天發佈的最新版《瑞銀環球展望》提出,歐洲經濟、包括德國在內,都會出現衰退,美國金融體系中存在著流動性陷阱,2012年的亮點在於新興市場。他們樂觀相信中國經濟將會成功實現軟著陸。

瑞銀認為,歐債危機的解決需要具備三大條件:1、對希臘債務進行可信的削減以避免無序的債務違約;2、對歐洲金融仲介機構注資以防止危機從國家蔓延到銀行;3、向迄今為止仍是一個空殼的歐洲金融穩定基金(EFSF)賦權。只有歐洲中央銀行的承諾才能奏效。瑞銀財富管理研究部預測,歐洲會出現衰退,甚至連德國也會在今年年底時出現經濟萎縮,並將在2012年至少還會持續萎縮一個季度。美國金融體系中存在著流動性陷阱,因此貨幣刺激會顯得很無力。此外,美國的債務佔GDP比重高達100%,嚴重減弱財政刺激的效果。儘管美國在2012年不會經歷新一輪的衰退,但這個全球最大經濟體的經濟增長速度並不盡如人意。

2012年的亮點在於新興市場。瑞銀認為,中國的增速已在減慢,但相信中國經濟將會成功實現軟著陸,這就意味著在經濟增長速度維持6%以上的同時,通貨膨脹將會出現回落。

為此,瑞銀專門以“聚焦亞洲”一章提出,儘管存在重大不利因素,但亞洲仍將是2012年的一片增長綠洲。亞洲有三大宏觀利好:利用逐漸寬鬆的貨幣政策;政府的扶持政策;與西方相比,增長仍然有力。

落實到投資策略上,最讓投資者關注的是,失去了清晰明確的安全港——從前的美元、歐元或瑞士法郎,這令慣用的投資設想受到衝擊。因此,他們建議,過去的模式是投資者能夠配置安全資産,現在則應是採取保守的多元化戰略,涉足恢復能力較強的企業資産、小幣種和美元,並且在新興市場中涉足主權債券。

英大證券研究所李大霄:該救市了

深圳特區報訊(記者林彥龍)滬指回到10年前,英大證券研究所所長李大霄昨天在接受記者採訪時表示,10年股市“長胖”速度大於“長高”速度,目前市場極度低迷,救市的時機更成熟了。

李大霄認為,股指回到2001年,但當時2245點也正處於泡沫高峰期,10年間股票發行速度過快,更關鍵的是發行的價格過高,“如果中石油以8元上市,而不是以48元上市,如果創業板以10倍、20倍市盈率發行,而不是以100倍發行,現在的情況當然會好得多。股市長胖的速度過快,而高度則10年不長。”

在上週末一個論壇上,李大霄表示,中國股市24萬億元市值是1.3億老百姓撐起來的,不能重融資輕回報,一個市場更公平、快速的發展要找到融資和投資者中間的平衡點,不能夠只考慮把老百姓的錢轉到企業、某些人的口袋裏。

李大霄認為,目前應該到了救市的時候,上次匯金出手之後,點位又下破了很多,跌穿2300點的關鍵點位。他認為,救市的手段關鍵是要樹立起市場信心,在政策上做些調整,一方面可以政策性買入,另一方面也要政策性減少賣出力量,包括減少融資,或者考慮發行後半年再上市,讓市場達成供求平衡。而其他方面的救市政策,包括印花稅、紅利稅和個人所得稅調整也可以到了考慮的時候。同時他也表示,越到恐慌的時候,股民應該保持冷靜,“前10年沒漲,相信後10年不會再是這樣。”

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約