| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

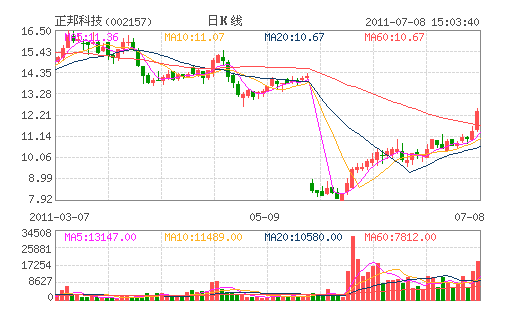

正邦科技(002157)今日放量大漲,至收盤漲8.58%,全日換手率為7.85%。公司主要從事飼料的生産和銷售,種豬、商品(肉)豬、仔豬的生産和銷售。公司全價飼料及濃縮飼料的年班産能為58.5萬噸,預混合飼料的年班産能為4.49萬噸,養殖年産能為12萬頭。今日投資《在線分析師》顯示:公司2011-2013年綜合每股盈利預測分別為0.33、0.46、0.66元;對應的動態市盈率為38、16、18倍;當前共有13位分析師跟蹤,4給予“強力買入”評級,9位給予“買入”評級。綜合評級系數1.69。

2011年1-3月,公司實現營業收入18.6億元,同比增長35.9%;營業利潤2832萬元,同比增長95.6%;歸屬母公司凈利潤1551萬元,同比增長13.4%;全面攤薄每股收益0.06元。

畜禽養殖行業高景氣度助推公司收入較快增長。公司主營飼料生産及生豬養殖。報告期內,受畜禽養殖行業處於較高景氣度(肉雞養殖利潤同比增長46.2%,生豬養殖利潤同比增長7.7倍,豬料價格同比上漲5.6%)以及公司經營規模的擴大,公司營業收入同比增長35.9%至18.6億元,繼續保持增長勢頭,但增速較2010年同期有所放緩。

戰略目標清晰,打造生豬産業鏈。公司業務主要分為四大塊:飼料、生豬養殖、雞鴨苗與肉食加工,其中以飼料為連接點,重點打造生豬産業鏈是公司從2007年上市之時就已經既定的戰略規劃。目前生豬産業鏈已經初具雛形,商品豬養殖規模近兩年來均呈翻倍速度增長,按照公司遠景規劃,未來養殖規模還將不斷擴大,並力爭10年內實現1000萬頭養殖規模。華創證券認為,公司在打造生豬養殖産業鏈戰略上的信心與決心不容質疑,且今年以來公司亦開始從單純的追求養殖規模轉向於種豬育種技術提升與商品豬養殖模式的優化,若此兩方面獲得突破,則公司1000萬頭目標顯然值得期待。

2011年公司仍處於産能釋放期,高增長仍值得期待。隨著公司IPO及非公開發行募投項目的建成投産,且公司近兩年來通過並購、合資設立的飼料、養殖、食品業務的迅速開展,目前公司飼料産能近500萬噸;生豬養殖産能近90萬頭;年屠宰生豬能力100萬頭;公司在江西已設有70家專賣店,“正邦生鮮肉”及肉製品逐步得到市場認可。公司的全産業鏈模式初步形成,公司在未來2年仍處於産能釋放期。

光大證券預計公司2011-13年每股收益分別為0.38元、0.49、0.68元。在養殖景氣度高企的背景下,公司的業績超預期是大概率事件。此外,無論從飼料角度還是養殖角度,結合市值看,其彈性都是行業最高的,公司是具有較強進攻性的品種。首次給予公司“買入”評級。

風險提示:原材料價格波動風險、生豬價格波動風險,畜禽疫情大規模爆發。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約