| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

今日,滬深兩市呈現探底回升走勢,截至收盤,滬指報2759.2點,漲0.97點,漲幅0.04%,成交1049億元;深成指報12047.1點,漲20.8點,漲幅0.17%,成交759.2億元。針對今日市場走勢,我們對十家實力機構的薦股做了匯總,供廣大投資者參考。

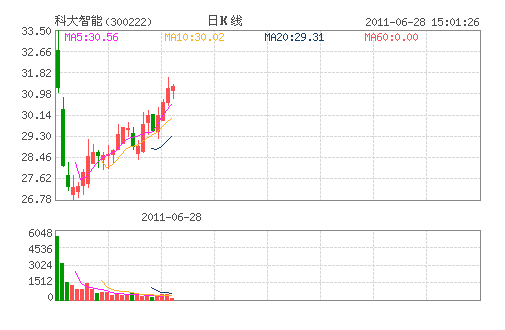

科大智慧:目標價格為36元 “買入”評級

公司為中壓配電載波通信龍頭

公司是我國中壓配電載波通信領域的領軍企業,主導了國內最早規模化推廣中壓配電載波通信方式的上海市和廣州市的建設。我國首批安排進行智慧配電網示範工程的主要地區均為公司客戶。公司最近三年在中壓配電載波通信系統的市場份額均排名第一,市場佔有率40-50%。

配用電自動化處於試點階段,期待大規模推廣試用

根據國家電網規劃,“十二五”期間兩網在配電載波通信投資合計50 億元,年均10 億元左右。國網第一批試點從2009 年5 月開始,第二批試點工程建設時間為2010 年1 月到2012 年12 月,共安排了23 個城市進行配電自動化建設。在用電環節智慧化環節,兩網合計投資977 億元,年均投資195 億元。

配電通訊領域,中壓載波與光纖通訊將平分秋色

我們認為在配電通訊領域,光纖通訊和載波通訊將是並存的。首先光纖和載波通訊兩個側重點,另外配網檢測點很多,如果全部用光纖的施工成本將是非常大的。還有一點就是電力載波技術也在不斷升級中,且相對比光纖對環境要求更低一些。

盈利預測與投資建議:

經過測算,未來三年的公司的 EPs 分別為1.38、1.87 和2.1 元。考慮到目前創業板目前普遍估值,我們給予2012 年20 倍的估值,6 個月內目標價格為36 元,給予“買入”評級。

風險提示:配用電自動化試點和推廣低於預期。

(廣發證券)

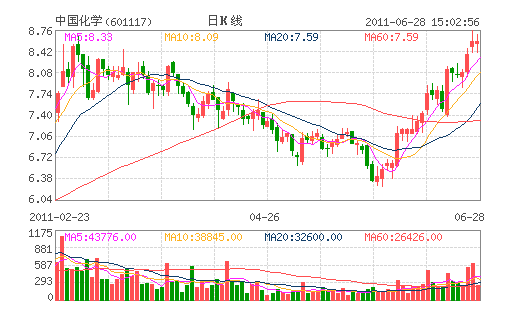

中國化學:化學工程領域領跑者 買入評級

事件:

中國化學發佈公告,本公司所屬全資控股公司華陸工程科技有限責任公司與陜西延長中煤榆林能源化工有限公司在西安簽訂靖邊能源化工綜合利用啟動項目工程承包合同,合同金額為68.3億元。約佔本公司,佔2010年營業收入的21%。

點評:

化學工程領域領跑者未來增長強勁

中國化學是一家集勘察、設計、施工為一體,知識技術相對密集的工業工程公司,我國化學工業工程領域資質最為齊全、功能最為完備、業務鏈最為完整的工業工程公司,我國化學工業工程領域的領先者。公司2010年實現營業收入325.8億元,同比增長16.1%,歸屬於母公司的凈利潤16.59億元,同比增長69.5%。歸屬於母公司的凈利增速大於收入增速主因是2010年公司綜合毛利率14.5%,較2009年提高了2個百分點。2011年一季度公司實現營業收入68億,同比增長4.0%,歸屬於母公司的凈利潤3.20億元,同比增長3.90%。 根據我們了解到,公司2010年末,公司在手訂單為500億元左右,算上此次公告的68億元合同,截止目前為止,公司公告的2011年的合同金額達到400億元左右,我們預計公司2011年新簽合同總額有望達到800-1000億元,接近2010年的2倍,新簽合同數量和金額的大幅增長將迎來公司營業收入和凈利潤大幅增長。

(國海證券)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約