| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年06月02日 14:27 | 進入復興論壇 | 來源:大洋網-信息時報

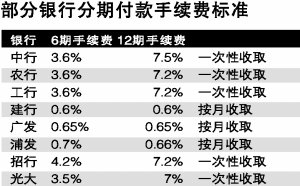

製圖:方元

□本版撰文信息時報記者 徐嵐

想在有限的資金裏,享受多樣生活怎麼辦?想買自己心儀的商品,一時間沒有那麼多錢怎麼辦?今年以來,央行4次上調存款準備金率,2次提高存款利率,緊縮的貨幣政策令銀行不得不面對“錢緊”的尷尬局面。作為下游的消費者,從銀行貸款的難度隨之大幅上升,貸款的成本也全面攀升。為了應對物價上漲,很多家庭不由得捂緊了錢包,對大額消費持觀望態度,推遲了購買私車及數碼産品的計劃。但實際上,信用卡分期可以滿足大多數消費信貸需求,並且手續費率低於同期限銀行貸款利率。只要找對了方式,你就能省錢。

個人消費貸款成本全面上升

市民王玉舟最近打算購入一輛汽車,價格為10萬元,準備用於首付的金額為3萬元,餘款希望通過貸款或信用卡分期付款形式來解決。王先生先後諮詢了多家銀行,多家銀行的相關工作人員均表示,如果通過消費類貸款進行操作的話,首付至少為全款的30%,貸款利率至少上浮20%。

從去年下半年開始,不斷緊縮的信貸規模,使得銀行貸款利率水漲船高。記者走訪市內多家銀行了解到,目前部分銀行車貸、消費貸、經營貸等各種貸款的“門檻”均提高了不少,貸款基準利率上浮15%已經算是非常公道的價格,一般的行情是上浮30%~40%,個別城商行的一年期貸款利率甚至超過1分(即10%的年利率),嚇退不少借款人。更讓人頭疼的是,即便是基本條件達到,客戶也未必能享受到最低的利率。

巧用分期魚和熊掌可兼得

在信貸規模緊縮的大背景下,消費貸款不能得到滿足,同時消費貸利率大幅提高,而由於信用卡分期業務受調控影響相對較小,部分借款人借道信用卡分期,解決燃眉之急。

在小額消費類貸款中這種趨勢尤為明顯,如車貸、裝修貸款等。最近剛買了房子準備裝修的劉小姐就通過手中的信用卡分期付款購買了裝修材料。“本來是想去銀行申請個人消費貸款,但銀行的工作人員告訴我:由於信貸額度緊張,個人消費貸款批下來需要的時間很長,”劉小姐算了一下,運用信用卡分期和個人消費貸款需要支付的錢也差不多,於是就嘗試了這種新潮的消費方法。

“我通過信用卡分期付款買了筆記本、相機、電視等多件家用電器,甚至還通過分期付款付了學費。”年輕的白領葛小姐剛工作三年,最近不僅購買了一輛小排量的車、還買了單反相機和新款手機,讓年長的同事羨慕不已。其實葛小姐並非“啃老族”,用她自己的話説,“自己只是比別人多了點理財意識”。原來,她申辦了一張5萬元額度的信用卡,然後充分利用該行的信用卡分期付款業務,把這些價值不菲的東西拿到手,然後再分月償還,再額外支付一些手續費,利息全免。“對於我這樣剛剛參加工作三年多的普通白領,用信用卡分期付款非常合算。既能滿足提前消費的慾望,又能緩解經濟上壓力”。

買車買房都可分期搞定

“湊不足首付,我是不是該用信用卡取現呀?”最近忙著籌備婚房的張小川有些煩惱,他和女友看中的一套二手房需要52萬元首付,雙方父母的贊助和兩人的積蓄相加也不過40多萬元,餘下10萬元的缺口不知如何填補。“現在銀行資金緊張,我們算是首套房貸,好不容易拿 到了利率八五折優惠,可不能拖了啊。”小張有些著急了,“如果沒有辦法借到錢,可能真要用上信用卡取現這一招了。”動用各方資源籌款的小張做好了最後的打算。

小張利用信用卡借款購房的想法是否可行?據了解,透支取現一直是信用卡的功能之一,只要持卡人有一定的信用額度,就可以在卡中心規定範圍內,通過ATM櫃員機或銀行櫃臺提取現金。而近年來,不少銀行推出的預借現金業務與之並無多少差異。

更重要的是,如果能夠固定持卡人的借款成本,避免循環利息的産生,信用卡仍然是買房的一個很好的資金來源。如今,一些中小銀行開發的現金分期業務就專門針對市場的此類需求,為客戶提供便捷、低成本的融資渠道,小張遇到的問題通過這種方式就有望得到解決。

與此同時,越來越多的購車者也願意選擇信用卡分期業務買車。朱先生近期買了一輛現代汽車,“我用信用卡透支了10萬元,分12期還,銀行免息,只收取了5000元的手續費,這樣算下來年利率不到5%。”而如果通過銀行辦理貸款,兩年貸款利率為9%,三年期貸款利率更是達到了11%。此外,信用卡分期購車還有一個優勢,那就是通過信用卡分期購買銀行與車商指定的合作車型,選擇一年期支付的餘下車款,甚至沒有手續費。

名詞解釋

信用卡分期付款

“信用卡分期付款”,用通俗的説法來講,是消費者持銀行的信用卡到特定商戶購買商品時,在該銀行提供的分期付款期數選擇範圍內,按自己的意願來制定還款計劃,將商品總價分成若干期,每月等額向銀行支付當期應付貨款,直至商品總價清償完畢為止的一種消費方式。其本質上是銀行為信用卡客戶提供的個人消費信貸,以汽車分期付款為例,持卡人需要有正當的職業和合法穩定的收入,有按期還款的能力,收入還貸比不超過50%,無不良信用記錄,擔保方式採取“抵押+全程擔保”,單筆分期額度最高不得超過所購車輛價格的80%,這一形式較一般的消費貸款更為靈活易行,讓持卡人提前實現消費享受,解決資金週轉問題,巧妙投資理財。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約