| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年06月02日 11:20 | 進入復興論壇 | 來源:南方都市報

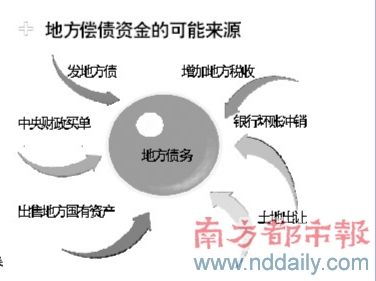

5月31日晚,有媒體發佈消息稱,中國監管當局準備清理2-3萬億人民幣可能違約的地方政府債務,中央介入償還。做法是將部分債務轉入數家新創設的公司,並解除省級及市級政府機構出售債券的限制。不過,南都記者向銀監會、國家發改委求證,均表示對上述情況不了解,但不排除有關部門在小範圍內討論解決途徑。中金公司發佈研報認為,地方政府債務現狀不樂觀:地方債務餘額10萬億,未來每年都將負擔1萬億以上還款壓力。

去年全國地方融資平臺貸款約9.5萬億

一則消息驚動業界,有媒體稱,中國監管當局準備清理2-3萬億人民幣可能違約的地方政府債務,做法是將部分債務轉入數家新創設的公司,並解除省級及市級政府機構出售債券的限制。

針對上述信息,南都記者分別向銀監會、國家發改委求證,均表示對上述情況不了解。不過,不排除有關部門在小範圍內討論解決途徑。

所謂地方融資平臺,是指地方政府發起設立,通過劃撥土地、股權、規費、國債等資産,成立資産和現金流均可達融資標準的公司,主要表現形式為地方城市建設投資公司(簡稱“城投公司”,名稱多為城建開發公司、城建資産經營公司等),這類公司從銀行取得的貸款,稱為地方融資平臺貸款。

地方投融資平臺的真正繁榮始於2008年下半年,4萬億投資的刺激政策出臺後,各家商業銀行紛紛高調宣佈積極支持國家重點項目和基礎設施建設。

2009年3月,央行和銀監會聯合發佈《指導意見》,提出:“支持有條件的地方政府組建投融資平臺,發行企業債、中期票據等融資工具,拓寬中央政府投資項目的配套資金融資渠道。”

但是不到一年,此前被支持的平臺貸款被銀監會緊急叫停。

去年4月前後,銀監會下發三條規定:在2010年6月末以前對所有地方融資平臺公司進行項目“資産包”解包清查,嚴格控制地方融資平臺新增貸款,違規貸款責令整改並嚴格追究責任。尤其是“解包”清查,徹底讓地方債務信貸化的風險問題曝光。

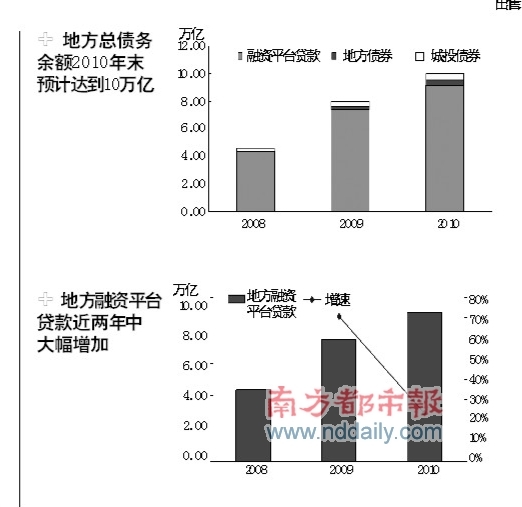

來自銀監會的統計數據顯示,截至2010年11月全國地方融資平臺貸款約9.1萬億,佔全部人民幣貸款的19.16%。而某國有大行相關人士透露,2010年全國地方融資平臺貸款上限不超過9.5萬億。2010年底中國地方以及中央所有債務總額,大致在15萬億人民幣左右。

令人匪夷所思的是,即使在今年一季度,大量平臺貸款仍在繼續投放:今年一季度的銀行新增貸款中,有40%流向地方政府融資平臺。

地方債每年須還款1萬億

地方融資平臺的問題冰山正逐漸浮出水面。

中金公司發佈研報統計,目前地方政府直接和間接的主要負債有三類,地方融資平臺貸款、地方政府債券、城投債券。其中地方融資平臺是最大的部分,2010年末餘額約9.1萬億;地方債0.4萬億;城投債券約0.5萬億,三項合計達到10萬億。

2011年到2013年期間,大量地方債將進入還款期,地方每年須還款1萬億。債務風險面臨集中爆發。地方財政過難關需要適度信貸政策和穩定的土地和商品房市場。

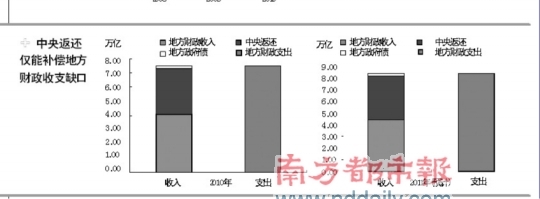

中金進行了一番情景假設。假定9.1萬億地方融資平臺貸款中,項目自身能償還的部分佔40%,剩餘60%須地方政府償還(即5.5萬億元);假定0.5萬億城投債中也有同樣比例的債務須政府承擔,即0.3萬億;再加上0.4萬億的地方債,地方政府面臨的凈債務缺口為6.2萬億。從現金流的角度看,預計地方政府未來三年年均還款額在1萬億元以上,2014和2015年接近2萬億。

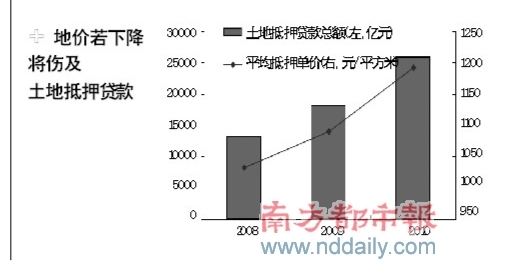

顯然,10萬億地方債務陸續進入還款期,地方財政不容樂觀。來自國土資源部統計顯示,截至2009年末,全國84個城市土地抵押面積21.7萬公頃,土地抵押貸款25856億元,比上年分別增長30.9%和42.8%;所抵押土地中,70%為住宅和商服用地。中金估計2010年末土地抵押貸款約3萬億,若地價下降10%,意味著政府需要補充3000億元的抵押物。

雪上加霜的是,中國已經進入加息通道。同時,地方融資平臺投資的多為基建類等投資週期較長的項目,貸款期限多為3-5年或者5年以上。調整後,按照3-5年期貸款利率6.65%,以9.5萬億規模計算,貸款方將多支付的利息約237.5億元。

毫無疑問,在地方債務日漸沉重而還款能力尚有懸疑的情況下,儘管中國銀行業目前總資産接近80萬億,但地方融資平臺貸款超過7萬億元,其潛在的風險一旦爆發,將是中國銀行業不能承受之痛。

吊詭的是,監管機構自2009年就在反復提示平臺貸款存在的風險,但對於風險敞口究竟有多大,問題究竟有多嚴重,各界一直缺乏共識。

在銀監會去年召開的第三次經濟金融形勢通報會議上,也提到了當時存在嚴重償還風險的貸款,佔比23%。這就意味著地方融資平臺貸款的風險敞口約在1.76萬億元。而同期銀監會公佈的整個銀行業的撥備約在1.3萬億元。就是説在整個7.66萬億的地方融資平臺債務中,可以剔除的佔比27%,較大風險的債務比例為17%,其餘的56%債務基本上是能被自身經營現金流和其他還款來源所覆蓋。

地方融資平臺債務

雖無近憂但有遠慮

不過,在財政部財政科學研究所所長賈康(微博專欄)看來,地方融資平臺債務無近憂但有遠慮。

賈康表示,融資平臺負債是地方政府隱性負債的主要部分,以萬億數量級來計算的地方實際舉借的債務中間,融資平臺實際形成的是債務的主要部分。全國至少有7000家到8000家的地方融資平臺,據有的研究者估計,其中70%是縣級的融資平臺。這種融資平臺是在預算法明確地方政府不得舉債,而要取得特批的情況下組建的。

“地方隱性債的數量界限為8萬億元左右,其大概相當於現在年度G D P的20%多一些。”賈康稱,我們國家現在公共部門債務餘額佔G D P的比重名義指標接近20%,這裡面已經包括了之前所説的登堂入室的2000億元的地方債,再加上這20%的地方隱性負債,就到了45%左右。

賈康認為,中國還存在另外一些公共部門隱性負債。比如政策性金融機構,它發行的金融債其實是準國債,把這些因素加起來,約有40%或50%。

“我們首先可以形成一個基本判斷,這樣的一個公共部門債務餘額佔G D P的比重,它明顯是在歐盟的60%的預警線之內的。”賈康如是説。

他表示,將中央政府國債(國內部分)和外債等債務與地方政府債務合併來看,2010年總債務佔財政收入約250%,佔G D P超過50%,國際比較來看,債務整體規模並不算很大,尚處於合理水平。但問題在於中央和地方債務規模和收入水平失衡。中央財政收入對國債餘額的覆蓋率超過60%,而地方財政收入對地方債務的覆蓋率僅為40%。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約