| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月31日 13:45 | 進入復興論壇 | 來源:大洋網-廣州日報

消費貸款收緊 消費者可巧用信用卡分期付款

日前,記者對多家銀行信用卡中心分期付款業務比較發現,部分銀行信用卡分期還款1萬元年利息相差近400元。因此市民在採用信用卡分期付款時要注意對比,特別是一些信用卡採用對指定商戶分期付款可享受優惠費率,消費者需要留意。

文/表 記者王亮

進入暑期消費旺季,近期各大銀行陸續推出信用卡分期付款業務,分期消費手續更簡便快捷,持卡人只要在指定受理商戶刷卡簽單,就可完成貸款流程和交易,立等可貸。

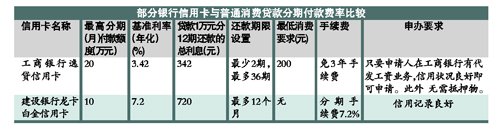

目前,工行、招行、浦發、興業等多家銀行的信用卡都可以分期支付大額消費,最高可貸款20萬元,利率低於消費貸款,收費費率較為優惠。記者留意到,個別銀行普通信用卡的分期付款費率已大幅上浮,年化利率已達7%以上。

以一筆1萬元商品採用建設銀行普通信用卡分期付款為例,分12期還款,則手續費率為7.5%,支付手續費共需750元。

工商銀行最新推出了一款專用於指定商戶分期付款的逸貸信用卡,該卡每年的利率僅為3.42%,而且頭三年免手續費。 以1萬元商品採用該信用卡分期付款,分12期還款,所需手續費共需342元,後者比前者節省400多元。

提醒:手續費收取方式差別大

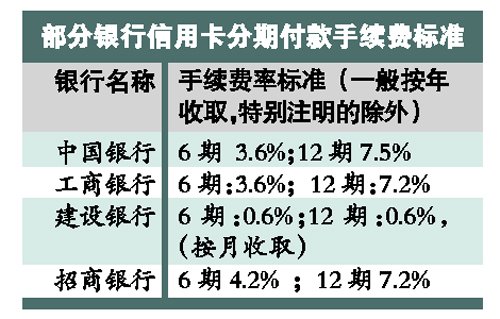

據記者了解,分期付款手續費的收取有兩種方式,一種是一次性收取,一種則是分期收取。消費者要特別留意相關分期付款條款。

目前,像招行、工行、中行、農行等採取的是在第一期付款時就一次性收取手續費的辦法,而浦發、廣發、建行等則採取的是分期收取的辦法。但如果辦理了分期付款的持卡人想要提前還款,無論是哪種方式,大部分銀行都會對剩餘分期的手續費照常收取,也就是持卡人必須在下一個還款日前,一次性把剩餘金額和剩餘的各期手續費都還清。

需要提醒的是,當消費者對商品不滿意或商品出現質量問題進行退貨後,除工行明確規定“退貨退分期手續費”外,多數銀行是不退還已經支付的手續費的,此時一次性支付手續費的消費者損失就會比較大。

工行廣東省分行營業部銀行卡中心副總經理許濃柏介紹説,逸貸卡之所以能做到這麼低的費率,是因為它主要針對該行代發工資客戶,由於有代發工資做第二還款源,從而大大降低信用卡還款風險,而且也能提高貸款的額度。

因此,若有不大不小的消費支出譬如一兩萬元的購買額,利用信用卡的分期付款是個不錯的選擇。只要該行分期付款手續費率低過其消費貸款利率就值得選擇前者。

溫馨提示:

申請起點:不同銀行會不同,如廣發是500元以上,建行是1000元之上5萬元以下,工行則是600元以上。

申請時間:廣發規定需要在記賬日當天下午5時前申請,工行規定要在該筆消費交易消費入賬日至到期還款日前三個工作日之間提出。

申請額度:分期付款總額與手續費合計金額不能超過信用卡賬戶的可用額度,每期扣款金額視同當月消費,享受免息還款期。

其他:已經做過分期付款的消費交易不得再次辦理分期。持卡人累計三期不按時還款,視同違約,銀行將要求其一次還清所有欠款。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約