| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月30日 09:53 | 進入復興論壇 | 來源:上海證券報

編者按:儘管還有兩個交易日,但對於滬綜指、深成指、滬深300、中小板、創業板、B股這六大指數來説,五月收陰幾成定局。CPI翹尾峰值下,通脹是否為絕對高點?政策面會否繼續加碼?解禁壓力大幅緩解,能否給市場解壓?美聯儲QE2即將到期,美元走勢如何影響A股?中報預期究竟會怎樣左右市場情緒?留在投資者心裏的這五大懸念六月是否“有解”?

五大懸念決定六月天哪片雲蔽日 哪陣風吹霾

五大懸念之一:通脹短期難現拐點

五大懸念之二:緊縮暫難放鬆 調控手段或微調

五大懸念之三:中報業績成6月關鍵詞

五大懸念之四:6月解禁規模創近11個月新低

五大懸念之五:美元反彈雙刃劍 A股無需過分擔憂

6月行情難現拐點 大盤將“窮五絕六七翻身”

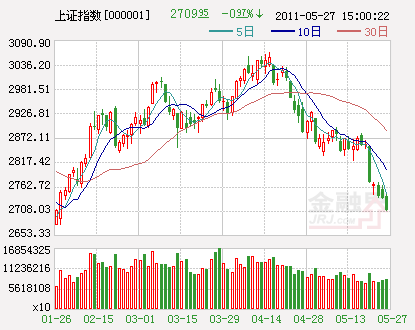

延續4月份的調整勢頭,5月股市一路下跌,截至上週五收盤,5月份上證指數整體跌幅已經超過6%,不少個股跌幅甚至超過30%,且沒有絲毫止跌的信號。隨著6月份的到來,市場如何演繹已成為投資各方關注的焦點。

股市有句諺語:“窮五,絕六”。回顧5月,大盤走勢已經印證了這句股諺的前面部分。展望6月,市場會否印證這句股市諺語的後面部分?6月行情到底會如何演繹,請看各大機構指點迷津。

歷史回顧:6月順承走勢難轉折

回顧A股歷史可知,6月多數時間是5月走勢的順承和延續,難以成為轉折之月。

2005年6月,熊市末期,大盤見底。

當年6月正處於4年大熊市的末期,在5月指數下跌5.43%之後,市場開始考驗千點大關的支撐力。到6月一舉擊破千點,並最低下滑到998點後開始逐步企穩,當月上漲1.9%,是為數不多的與5月走勢相反的月份。但其漲幅不大,尚未形成真正的轉折。

2006年6月,牛市起步,延續上漲。

正處於牛市初期,在5月指數大漲13.96%後,指數站上了1600點,6月繼續上行,但是面對自998點以來的巨大漲幅,市場資金猶豫情緒升溫,上行速度有所減緩,當月僅上漲1.88%。

2007年6月,遭遇棒喝,意外下跌。

正處於牛市之中,當年5月大盤上漲6.99%,登上4000點大關,但5月末因為管理層突然上調印花稅,釀成“5�30”大跌,之後指數在6月中震蕩回落,下跌7.03%。

2008年6月,大熊起舞,延續暴跌。

當時正處於大熊市中,5月大盤跌到3433點,當月跌幅7.03%;6月加速暴跌,當月竟跌去了20.31%,一舉殺穿3000點整數關口,並一度跌破2100點關口。

2009年6月,資金充沛,持續大漲。

在4萬億經濟刺激政策下,2009年大盤漲勢良好。5月份大盤上漲6.27%,6月份漲勢加速,大漲12.4%。之後在7月上探到3454點。

2010年6月,市場萎靡,延續下跌。

在2010年5月股指下跌9.7%的情況下,6月繼續萎靡,下跌7.48%,最低下探到2383點,到7月才真正實現翻身,大漲9.97%,隨後一度上漲接近到3200點。

由此可見,5月上漲,6月也多上漲;5月下跌,6月也多數順勢下跌,股市上的“五窮,六絕”就此寫成。當然,所謂“六絕”,既可指絕境絕地,也就是説指數繼續下挫,創出調整新低;同時也有可能是絕處逢生,大盤在6月份真正探出本輪調整的底部位置。

當前現狀:4因素導致弱勢難改

一是不斷收縮流動性,場內外資金日趨緊張。

今年以來,央行頻頻出手提高存款準備金率,甚至有成為必備的月度調控。同時,已經加息兩次,大幅度收回流動性。近期持續高位運行的銀行間市場資金利率25日再次全面大漲,所有期限質押式回購利率、銀行間拆借利率均突破5%大關。

從市場存量資金狀況看,擴容的壓力源源不斷,除了長期以來維持的高頻率IPO外,再融資規模非常巨大,如果國際板真的放行,市場將難以為繼。據統計,今年以來上市銀行為補充資本金公佈的再融資額度已近4000億元,國際板越來越近、新股發行節奏不減、大小限不斷解禁套現,擴容壓力越來越沉重,A股市場資金面將呈現緊缺態勢。

資金是當前制約市場的關鍵因素,儘管本週公開市場凈投放590億元,持續投放對緊張態勢起到了一定的緩解作用,但由於前期緊縮的累積效應,資金面還將保持緊張態勢,這導致大盤欲振乏力。

二是乾旱缺電齊襲,通脹壓力不減。

今年4月以來,我國長江中下游地區遭遇罕見的旱情,湖南、湖北、廣西、廣東、江西等糧食主産區降水量僅為正常值的40-60%不等,到目前為止全國耕地受旱面積已達9892萬畝。與此同時,我國多地出現淡季缺電現象,而旱情使得電煤運輸進一步受阻,兩者疊加效應引發市場對於未來通脹高企的擔憂。

分析人士認為,當前市場面對氣候乾旱導致糧價快速上揚,蔬菜食品價格飆升,豬肉漲價風氣再次捲土重來,導致市場預測5月份的CPI或將創34個月以來的新高,給原本緊張的市場再次掀起的調控熱潮。

三是經濟增速放緩,引發“滯脹”擔憂。

國家統計局的數據顯示,中國4月規模以上工業增加值同比增長13.4%,比3月回落1.4個百分點;匯豐銀行23日發佈的5月中國製造業採購經理人指數(PMI)為51.1,較4月下降0.7個百分點,創10個月以來的新低;中國汽車工業協會的數據也顯示,4月份汽車銷量較去年同期下降0.25%,為兩年來首次下滑。此外,今年一季度投資對GDP增長貢獻了4.3個百分點,僅高於2009年一季度,比2009年以來5.9的平均值低1.6個百分點,從中可以比較客觀地反映出當前企業對未來經濟前景的基本預期。雖然當前中國製造業生産仍保持增長,但4月份訂單增速放緩、産出增長減弱等指標均反映出投資擴張速度已顯著降低。

以上數據不禁令人聯想到:信貸政策的持續收緊,也許已經對實體經濟造成影響,並且這一判斷在微觀層面上也同樣得到證明。統計數據顯示,在2010年上市公司整體業績增長37.3%之後,今年一季度剔除金融類公司後,可比公司凈利潤環比下滑10.01%,上市公司虧損面比2010年年末數據上升近9個百分點,經濟增速放緩已是不爭事實。

四是外圍環境的不確定性具有一定的負面影響。

近期希臘債務重組問題重啟,意大利的信用評級被標普下調等,歐洲股指巨幅動蕩,全線下挫等,都給市場留下了不少的利空因素。更為關鍵的是,在美國的二次量化寬鬆貨幣政策即將在6月份到期之際,全球性的流動性收縮即將開始,美元的強勁持續性反彈回暖,給市場中的大宗商品價格給予有力的打擊。

機構預測:窮五絕六七翻身

對於6月行情,幾乎所有券商對A股走勢都不樂觀,表示短期市場難以迎來趨勢性反彈機會,投資策略應以防禦為主。

廣發證券(000776)認為,6月行情預測市場弱勢延續,拐點仍需等待,指數運行區間2600點至2900點。市場在經歷了5月份連續縮量下行後,目前仍難以看到止跌企穩並尋求向上的動力。在近日急跌之後,市場仍需謹慎。市場拐點的出現或需等到通脹回落、從緊的政策得以適度放鬆之時,但這在短期難以看到。但另一方面,估值支撐也將封鎖指數大幅下挫的空間。即使按照目前較為悲觀的盈利增速預測2011年增長15%來估算,同時考慮到資金成本上升所帶來風險回報率的上升從而估值水平的下降,以及考慮估值水平與國際市場的接軌,各指數2011年的預測市盈率已經處於相對較低的水平。預計市場延續弱勢,震蕩築底,上證指數未來一個月的運行區間在2600點至2900點之間。

平安證券首席宏觀研究員孫方紅認為,如果2季度經濟增速放緩超預期,不排除貨幣政策將進一步放鬆。另外,此前數月連續上調存準率,已經在實體經濟中起到效果。導致企業融資成本上升並進一步抑制其利潤增長。這實際上也已經起到了加息的作用。至於A股下半年會否有一波行情,這取決於經濟放緩預期和政策何時開始鬆動。由於很快將公佈5月經濟數據,且7月將發佈2季度經濟數據。A股最快將於6—7月企穩反彈。

財通證券認為,未來兩個月還有三大利空有待消化,依次是:第一,6月11日公佈的宏觀經濟數據,市場類滯脹預期可能進一步強化。第二,6月23日公佈的美聯儲議息會議決議,QE2將於6月份到期,真正意義上的全球緊縮進入倒計時。第三,7月中上旬上市公司半年報開始披露,A股估值將再度受到“貨幣政策高頻緊縮引發的累積效應”之考驗。因此,在“通脹處於高位、經濟延續回落、流動性繼續收緊”背景下的行情確立底部為時尚早,目前還處於“尋底”階段。

中信證券(600030)則認為,6月份行情難言樂觀。底部信號的出現將逐步演進,其中較早觀察到的應該是現行指標PMI接近51,以及決策層展開始對經濟實際運行狀況的調研。其次觀察到的信號是工業增加值接近12%至13%的低位且環比下降放緩,可能導致通脹超預期的風險趨於消除;最後觀察到的信號是積極的財政政策出現以及貨幣政策微調。

銀河證券首席策略分析師孫建波將本輪下跌定義為“挖坑行情”。他認為A股市場漲跌並不單純由經濟基本面決定,情緒和預期是A股走勢的重要決定因素,在上證綜指2850點上方,市場的悲觀因素逐步累積但並未得到釋放,“目前坑挖得深一點,這些悲觀情緒才能得到釋放。”孫建波判斷,6月份市場行情可能仍無起色,但三季度市場一定會有投資機會。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約