| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月30日 09:37 | 進入復興論壇 | 來源:騰訊財經

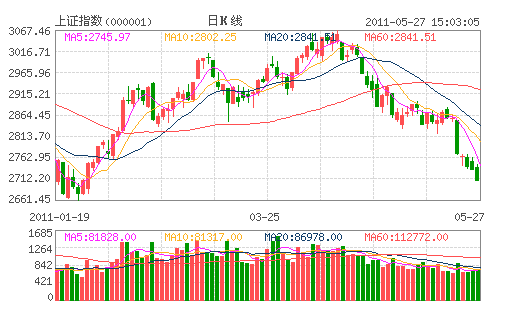

【兩大見底跡象之一】56隻股跌停 強勢股回吐預示底部近在咫尺?

第一財經()網站 陳晶澤

56隻個股跌停!A股上週五以這一悲壯的數據結束了上周的交易。

與上週一市場普跌不同的是,今年以來持續受到市場資金關注的水利板塊跌幅居前。而以魯銀投資(600784.SH)為代表的具有新三板、創投概念的股票經歷前期大漲後,股價也普遍出現較大幅度的回吐。

強勢股的調整往往預示著市場最後一跌的到來。在持續調整2個月後,市場底部已經離我們不遠了嗎?

巧合的是,上周基金倉位數據出現一些好的徵兆。

和此前基金倉位與市場走勢同方向運行不同的是,上周基金平均倉位卻在市場大跌時出現一定幅度的提高。

根據平安證券的基金倉位跟蹤報告,基金倉位在上周小幅反彈,股票型基金平均倉位再度反彈至80%以上。根據平安證券的數據,自4月第三周開始股票型基金倉位從87%附近持續向下。至上上周的週末,股票型基金平均倉位一度跌破80%的水平。不過截至上週四,股票型基金再度反彈到80%以上。

長信基金策略分析師毛楠認為,從4月初至今,非金融股連續下跌,累計下跌幅度已經很大,從交易的角度看,可以逐步提高倉位。

另一方面,回看去年4月和6月對於地産政策負面影響極度悲觀的市場背景下,指數也是有反復的,故短期個股下跌的幅度和力度決定了市場短期的反彈正越來越接近。

綜合來説,前期市場短期內劇烈向下波動為反彈創造了條件。市場如果出現較大幅度的反彈,可以波段操作;如果市場繼續下跌,從估值以及通脹、貨幣政策角度看,倉位也應該逐漸增加。

諾德基金也認為,今年以來經濟增長逐漸放緩。除了短期的電荒等因素,總需求的疲軟應該是本次經濟增速下降的主要原因。另外近期通脹似乎越來越嚴重,雖然市場上已經普遍預期6月份將是CPI的高點,但這幾週的數據確實超出預期。預計5月份的CPI極有可能超過4月份的5.3%。

由於經濟增速放緩可能超預期,以及通脹持續攀高,諾德基金預計政策面的放鬆短期內仍不大樂觀。但根據生豬市場的12個月的週期性判斷,豬肉價格有望在六七月份到頂。如果通脹能如預期那樣也在那時見頂,那麼市場目前離底部應該不遠了。

考慮到本週就將進入6月,那麼離諾德基金預計市場見底時間並不遠。

不過中信建投認為,基金倉位回落到70%附近之前市場都難以見底。

具體而言,中信建投認為,市場結構及擴張性方面,市場的整體結構後期要警惕週期類的輪番陷落,基金從週期類的撤退將使風險急劇放大。金融指數仍將有一個小回落;地産指數走勢將決定指數短期走勢;金屬指數、 採掘指數若不發生暴跌則會有小級別反彈;商業指數、醫藥指數、子指數仍有回落,但後續回落將帶來較好的小級別反彈機會。

中信建投認為,雖然上周中石油(601857.SH)發佈了大股東增持的公告,但這一行為及背景不能簡單與2008年底部時相比,當前的市場估值結構分化極為嚴重。“真正的底部信號將由各大銀行股的增持發出。”

雖然中信建投認為底部信號將由各大銀行股的增持發出,但A股目前的情況卻是以銀行股為代表的藍籌股估值相對合理,而去年市場資金簇擁的中小市值股票今年卻一直處於擠泡沫階段。

對此,滬上一私募總經理對記者表示,雖然現在中小市值股票已經在沒有反彈的情況下調整了近3個月,但他認為中小市值股票還沒有調整到位。

“支撐中小市值股票上漲的動力根源在於預期中的成長性。但事實卻是很多股票並不存在這樣的動力。”這位老總認為,目前投資機構對於良好成長性的判斷標準大概是利潤年增長幅度達到50%。“低於這一指標的,我們看都不看。”

【兩大見底跡象之二】産業資本屢屢增持 大盤短線或能企穩

上周A股市場出現了震蕩中重心快速下移的趨勢,上證指數已有考驗2700點的可能。不過,中國石油等央企股的增持以及中國神華上週五晚間公佈的擬回購股份的消息些許提振了多頭的底氣,為本週大盤企穩注入了新的動能。

産業資本增持或削弱拋壓

市場人士認為,上周A股市場大跌,主要緣于兩個因素。一是籌碼與資金平衡預期被打破。乾旱所帶來的農産品價格上漲預期,以及豬肉價格再度漲升,帶來CPI數據可能再度衝擊新高的擔憂,進一步導致繼續收縮銀根;同時,籌碼供給預期繼續放大,新股擴容節奏仍處於快速階段,而國際板推出的預期越來越強烈。在此背景下,股指必然再下一個層次,以達到籌碼與資金的新平衡。

二是經濟滯漲的擔憂所帶來的上市公司業績增速放緩的預期。上周媒體報道了部分分析人士的觀點,稱5月份PMI指數會創十個月以來的低點,經濟增速放緩的預期再度強烈起來,而這必然會對上市公司的業績增長帶來較大壓力,也會對A股市場形成“戴維斯雙擊”效應,即業績增速放緩、動態估值水平下滑,這無疑會對滬深兩市帶來較大的壓力。

不過,央企股在近期充分發揮了市場穩定器的作用。中國石油在上週四晚間發佈增持公告,中國神華上週五晚間發佈意欲回購的公告,這將有利於提振央企股在內的藍籌股的做多底氣,從而削弱大盤的做空能量。

可操作性關鍵看量能

與此同時,藍籌股還有兩個相對樂觀的做多動能。

一是較低的靜態估值。有分析人士指出,當前滬深300指數的市盈率不到10倍,已經接近2005年的998點、2008年的1664點的歷史低位區域的數據。除非A股市場所依靠的經濟前景發生實質性改變,否則此類個股的估值已經低估,這將封閉了A股市場尤其是滬深300指數、上證指數的下跌空間。

二是部分央企股、藍籌股在估值安全邊際較為樂觀的背景下,還有一定的成長動能。比如焦煤板塊中的二線藍籌股,由於目前焦煤的稀缺以及市場預期的保護性開採措施,此類個股的估值有望出現一定的溢價,未來業績高成長性也有保證。目前焦煤股與動力煤股的動態市盈率基本上都在15倍左右,未體現焦煤的稀缺性以及未來成長性,所以,此類個股有望得到資金青睞。再比如中國聯通經過前期的産業整合之後,已脫胎換骨,不僅擁有原先中國網通在北方的優質資産,而且在3G方面也有先發優勢,成長性突出。

由此來看,本週A股市場可能企穩,但能否出現大面積的個股反彈,還需看量能的變化。如果成交量依然相對低迷,比如滬市仍然維持在1000億元左右,那麼市場仍然是存量資金所為,即便能夠企穩,也僅僅是新一輪的消耗戰。而且,如此量能也意味著新增資金,尤其是市場預期中的國家隊資金並未大規模加倉,市場未來走勢充其量也就是企穩,很難有大的發展空間。

因此,本週市場可能會企穩,但需要看待量能的變化情況再判斷反彈空間和投資機會。當然,就目前來看,市場仍有一定的投資機會,央企股護盤信號下的一些二、三線藍籌股可以關注,如焦煤板塊中的西山煤電、兗州煤業、盤江股份等品種,也包括中國聯通等産業發展前景樂觀的品種。另一方面,新産業政策帶來的個股機會以及新産業動向帶來的投資機會也可關注,比如東材科技、東方電熱的太陽能概念,風帆股份、聖陽股份的鉛酸蓄電池概念。

(⊙上海證券報 金百臨() 諮詢 秦洪)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約