| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月23日 15:27 | 進入復興論壇 | 來源:騰訊財經特約

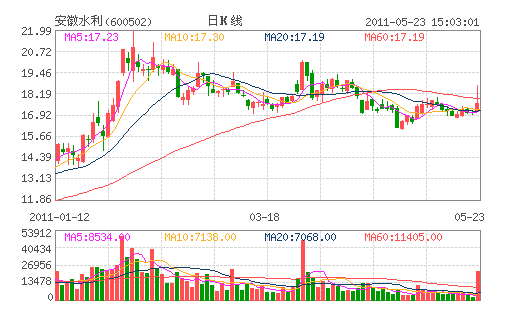

安徽水利(600502)今日高開高走,自收盤上漲3.10%。全日換手率為11.05%。公司上週五強勢盤整,今日股價大幅上漲,主要還是受益於近日“抗旱”概念的興起。公司不僅在水利領域業績不菲,在地産領域也有較好表現。上週五公司發佈公告,以成交價人民幣3.25億元競得六安市六齣2011-12號地塊的國有建設用地使用權。今日投資《在線分析師》顯示:公司2011-2013年綜合每股盈利預測分別為0.85、1.21、2.50元;對應的動態市盈率為20、14、7倍;當前共有6位分析師跟蹤,3位給予“強力買入”評級;3位給予“買入”;綜合評級系數1.50。

國家大規模抗旱,迎來絕佳發展機遇。公司地處長江、淮河兩大河流之間,具有得天獨厚的水利資源優勢,是安徽省水利系統和建設的龍頭企業。主要從事水利水電工程及其他工程施工、小水電和城鄉供水。4月份以來,黃淮大部降雨偏少2至5成,江淮和長江中下游大部偏少5成以上,江南大部和華南、西南大部偏少2至5成,河湖水位持續偏低,水利工程蓄水不斷減少,南方部分地區發生了嚴重的旱情。針對當前旱情,國家防總、水利部採取了一系列應對措施保春播和保人畜飲水工作。隨著國家對水利建設投入的不斷加大,抗旱節水和水利工程行業將迎來一個較好的發展時期。

業務發展良好,預計未來BT項目將成為利潤增長點。公司主要業務為水利工程、市政工程及房地産,一季度公司各項業務發展良好,受此影響綜合收入實現較大幅度的增長。2010年公司承接合同40億元,同比增長29%,初步形成了“省內市場專業化,省外市場區域化”的市場劃分格局,同時公司共承接BT訂單17億元,實現産值7億元,預計未來BT項目將成為公司又一個利潤增長點。

積極進行輔業結構調整,謀求新發展。公司現有輔業包括水力發電、酒店、新型建材等。目前公司擁有的兩個水電站運營良好,公司正組織專業人員對中南部水電市場進行調研,謀求新發展;公司酒店業正逐步有序的退出,2009年已經轉讓了蕪湖沃爾特酒店,池州沃爾特大酒店股權轉讓工作正在推進,此外公司還有錦江大酒店和六安沃爾特酒店,預計酒店轉讓後公司將會獲得較多的收益。

國泰君安預計公司2011-13年每股收益分別為1.21、1.56、1.87元;同比增33%、295、20%,維持“謹慎”增持,目標價22元。

風險提示:1)房地産市場調控風險;2)大盤系統風險。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約