| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年05月23日 15:23 | 進入復興論壇 | 來源:騰訊財經

今日,滬深兩市低開低走,滬指跌近3%失守2800,兩市雙雙擊穿年線,個股下跌慘烈,兩市僅百餘只個股上漲,成交量明顯放大,中小板、創業板個股跌幅居前,石油、化工板塊領跌。 截至收盤,滬指報2774.57點,跌83.89點,跌幅2.93%,成交1127億元;深成指報11742.19點,跌418.84點,跌幅3.44%,成交745.8億元;創業板指跌3.94%,中小板指跌3.15%。針對今日市場走勢,我們對十家實力機構的薦股做了匯總,供廣大投資者參考。

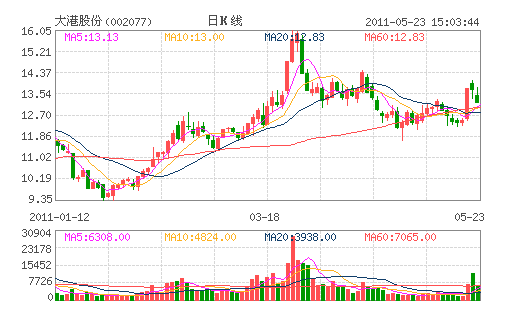

大港股份:硅片擴産進行順利 “買入”評級

終端需求利空基本釋放,中美兩國市場有可能超預期。歐洲各國補貼下調政策基本塵埃落定,歐洲光伏市場今年將面臨增速下降的情況已經確定。中美兩國市場具有極大的發展潛力,如果政府出臺有力的補貼扶持政策,這兩個市場就有可能超預期。

上遊多晶硅價格合理下降,增加了公司的毛利空間。近期多晶硅料的價格在下游需求的壓力下出現了合理下跌的趨勢。尤其以進入5 月以來的多晶硅價格出現了較大的跌幅,穩定了公司的盈利空間。

組件價格下跌有利於光伏發電的推廣,是産業發展的正常現象。在光伏産品價格的持續下跌將促進市場需求的增長,規模的擴大將進一步降低生産成本,為降價打開了空間,整個産業進入良性循環,直到實現發電平價上網的目標,屆時光伏産業會再次出現爆發性增長。在這個過程中公司將受益於快速擴張的市場規模。

公司産品結構優化,有利於毛利率提升。2010 年大成新能源硅片業務對合併凈利潤的影響達到99.64%,是公司利潤的絕對主要來源。

我們預測公司的安置房業務佔比會逐步下降,公司逐步退出該項業務,而光伏業務中的佔比會逐年提高,公司的綜合毛利率、綜合凈利率有望得到顯著提高。

硅片擴産進行順利,預計今年盈凈利潤1 億元。硅片産能將從3000-3500 萬片擴大到5000 萬片以上,將帶來1 億元左右凈利潤,合併凈利潤增長120%,並且公司的業績增長具有確定性,維持“買入”評級。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約