| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年03月25日 07:37 | 進入復興論壇 | 來源:中國證券報

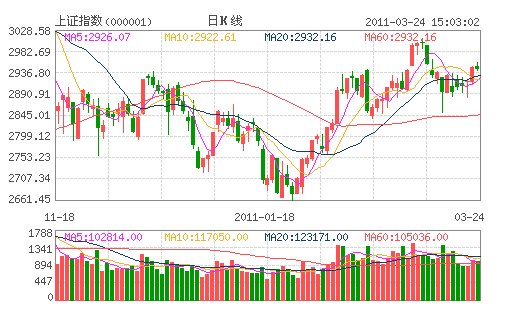

本週三A股市場擺脫了“繳款日”魔咒,即前兩次上調存款準備金率“繳款日”之前的一、兩個交易日,A股市場都出現大跌。今年的特點就是這樣,當大家都覺得該調整時,市場總是“反向”運行拉出中陽線;當大家覺得該上漲、衝關時,市場上漲總顯得有些疲憊。總體來看,A股市場止跌反彈易,但難以走出流暢上漲行情。

今年以來,多空在2950點附近糾結已有2個月,其間看好的聲音佔據優勢,且目標“高遠”。可惜的是,這些觀點並沒有推動市場流暢上漲。相反,A股市場走勢“舉步維艱”,兩市成交量遲遲不能有效同步放大。當市場充斥着“看好”聲音,但市場並沒有出現與之“匹配”的上漲走勢時,大家是否應該反思一下,目前的市場是否有點“不對勁”。其實,環視社會中各行各業賺過大錢的人,似乎沒有一次是在“未來是多麼美好”的聲音下取得超額收益的。

2661點反彈以來,存在兩個明顯的問題。一是缺乏可持續的熱點,二是上漲時成交量不能持續放大。熱點持續時間短,打一槍換一個地方,給人的感覺是在“打遊擊”;成交量不能有效放大,給人的感覺是“兵力”投入不足。2661點以來的反彈,怎麼看都不像是攻堅戰或一場戰役,更像是小股部隊的“騷擾”,但“騷擾”時卻高舉着攻堅戰或戰役的旗子,呼喚着大家“跟我來”。這意味着什麼,值得投資者思考。不管怎樣,A股市場尚未表現出要做“大事”的跡象,即只見想法,未見行動。

目前市場面臨的主要壓力依然來自資金面。未來市場不僅要承受CPI不斷上行的通脹壓力,還要經受新股IPO、再融資、解禁股不斷擴容的壓力,所以持續上行的動力並不足,這使得3000點心理整數關的阻力不容小視。

我們認為,資金面也就是成交量,仍然是制約市場反彈高度的一個重要因素。雖然外圍資金目前相對寬鬆,但這並不一定意味場內資金一樣充裕,接下來投資者應關注兩市成交量能否有效的配合大盤走勢。沒有持續放大的成交量配合,上證綜指難有大作為,只能是中小市值個股的自我表現。

目前利比亞局勢緊張,敘利亞和巴林局勢也動蕩不安,使國際原油價格再次上摸106美元/桶。如果利比亞局勢進一步不明朗,或這種不明朗狀態蔓延到其他産油國,則不排除重現前幾次石油危機時油價暴漲的情況。在利比亞局勢明朗之前,任何時候都有可能出現新的危機,這種不確定性將對原油市場形成強有力的向上拉動力。而美國油品庫存變化、美國經濟數據等因素對原油市場的影響將較為短暫,預計油價很有可能迎來一輪暴漲,紐約原油突破120美元/桶或只是時間問題。

日本核泄漏危機現在有緩解的跡象,日本抗震重點轉向重建和災民安置方面,中期內能源與原材料價格將趨於上行,全球通脹壓力上升。災後重建和災民安置意味着能源與原材料需求上升,其價格也將隨之上行。日本電力供應約有三分之一來自核電,福島核電站出現事故或將使得日本短期內轉向風電、水電、煤電等其他方式電力供應方式,災後重建的巨大需求將拉動原油、基本金屬、鋼材等價格上漲。另外,日本央行向市場注入巨量資金,這為未來大宗商品價格上漲注入了新的動力。

從中線角度看,原油、有色金屬、黃金等國際大宗商品價格上漲的趨勢並沒有改變,因此與能源(煤炭、新能源)、有色金屬(包括稀土)等大宗商品相關的板塊依然值得關注。另一方面,伴隨着國際大宗商品價格的上漲,國內的輸入型通脹壓力將越來越重,這對下游行業的業績影響是負面的。此外,國內成品油價格調整又到時間窗口,這些都會影響國內的消費熱情,也會對一些行業比如建材、汽車行業起到非常明顯的抑製作用。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約