| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年03月21日 08:49 | 進入復興論壇 | 來源:京華時報

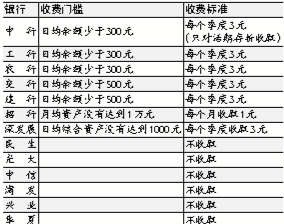

小額賬戶管理費收費標準注:如有變動以銀行數據為準,以上標準只針對北京地區。 圖片來源:京華時報

隨著銀行中間業務的發展,需要收取費用的銀行服務林林總總不止百項,而從7月1日起取消的34項服務收費不過是一小部分。“取消的34項收費項目本身佔銀行利潤的比例有限,且大部分銀行已經停收,所以此通知對銀行的業績影響很小。”一位分析師指出。銀行提供的服務當然不太可能成為“免費午餐”,但對於普通客戶來説,受到爭議的服務費還有五項。

儲蓄賬戶小額賬戶管理費

有錢存銀行是絕大多數中國人的習慣,但當持卡人的存款低於銀行的小額賬戶標準時,不但沒有利息可得,反而會遭遇資産縮水,被銀行倒扣一定的小額賬戶管理費。新條例規定取消一些特殊賬戶的年費和賬戶管理費,但不包含普通賬戶。

所謂小額賬戶管理費,是銀行針對日均餘額低於一定數額的賬戶,按月、按季度或按年收取一定數額的管理費。據記者了解,一些銀行規定,當借記卡賬戶餘額不足無法扣取小額賬戶管理費時,客戶一旦有資金入賬,銀行便會首先自行扣除小額賬戶管理費的欠款。

賬戶管理成本包括賬戶數據、交易數據的存儲,以及因管理賬戶數據、交易數據所投入的銀行業務系統、通訊網絡的軟硬體成本和人力成本等。而對於大額賬戶,可以通過綜合收益充抵賬戶管理成本。銀行表示,收取這部分費用能促進客戶歸併分散的不動戶,合理管理個人資産。

轉賬失敗手續費不退

銀行間跨行轉賬收取手續費,早已是司空見慣的事情。而轉賬不成功手續費不退,許多用戶對此提出質疑。

近日有讀者吳先生向本報反映:“我用網上銀行向自己另一銀行名下的賬戶轉賬,轉賬金額共3萬元,但轉賬失敗。3萬元已返回我賬戶,但45元手續費卻沒有如數返回。”

記者走訪多家銀行了解到,目前跨行轉賬失敗,手續費不退已成行規。某大型國有銀行工作人員表示,目前銀行間的跨行轉賬業務需要借助央行的大、小額支付系統來完成,每一筆交易都需要向央行支付手續費。這筆手續費實際上是使用渠道的費用。

業內專家指出,如果信息正確就執行轉賬操作,信息有誤就返回。返回意味著交易中斷或停止,對中斷的交易收費是明顯不公平的。

打印對賬單費

生活中出於提取住房公積金、貸款等多種原因,市民都會需要持借記卡的交易記錄,然而在大多數銀行實行折卡分離的當下,此事便成為了有求於銀行的“特殊要求”。日前,市民劉先生去查詢近一年的房貸還貸明細,就遭遇了“被收費”。

銀行方面表示,收費原因是打印對賬單同時耗費了銀行的人力成本和紙張成本。目前,隨著用卡人數的增多,一些銀行較早前的交易記錄都已進行了打包壓縮,如果客戶需要查詢,銀行則需要層層申請和恢複數據等多項工作。

目前,雖然打印對賬單收費在各家銀行中實行得較為普遍,但是仍有銀行尚未收費。建行和農行的工作人員告訴記者,免費打印對賬單也並未給銀行增加太多的附加工作,因為客戶也不願意在不需要的情況下自找麻煩。

信用賬戶

短信通知費

為保證持卡人用卡安全,目前多數銀行都會提供短信通知業務,將賬戶變動情況通過短信等形式通知持卡人。但很少有人知道,銀行每月會收取2-3元的服務用,而這個費用對於信用賬戶的客戶來説,爭議更大。

“如果按條來收費就更加合理一些。”市民汪先生表示,這樣在需要的時候收費,不需要的時候也不會有意外的開支。還有的用戶則表示,卡本身就收取年費,短信服務應計入年費的服務項目內,更何況目前有些銀行對這項服務都是免費的。

某通訊運營商相關部門的人士透露,銀行發送短信的成本實際上並不高。通常來説,銀行會選擇和運營商合作的形式,然後再對收入做一定的分成,不同的銀行跟運營商合作時分成比例也有不同,通常會由銀行拿分成的大頭。由於銀行業務的特殊性,運營商會提供專門的端口,並保證發送的安全性和可送達性。採用固定的端口進行短信發送成本要比普通用戶的短信收費便宜很多,加之銀行個人用戶每個月賬戶變動並不是很多,許多用戶每個月收到的短信通知不足10條。

挂失手續費

記者從各家北京地區的主要銀行了解到,信用卡挂失費差異很大。從各銀行的收費情況看,銀行信用卡挂失費從20元到80元不等。

對於挂失時需要收取的費用,業內人士稱,目前國內大部分銀行的信用卡尚未盈利,對於挂失等有求於銀行的服務項目,銀行估計很難取消收費。

北京大學中國金融研究中心副主任呂隨啟認為,持卡客戶有知情權,銀行在收取如此高昂的手續費用時,並未告知持卡人卡片的成本核算,完全是銀行的自定義,銀行應該向公眾公佈銀行的成本核算公式。

>>專家提醒

三招避免“被收費”

面對層出不窮的各種銀行收費,業內人士建議,涉及公眾利益的服務收費項目,經過嚴格審核和聽取社會各方面意見後出臺,顯然更有助於維護消費者權益,對銀行提高服務水平也會有正面幫助。

銀行業內專家提醒,對於普通持卡人來説,要想避免被收費,應當注意以下三點。

首先,整理賬戶,化零為整。為避免不必要的支出,多張卡的持有者最好對不常用的賬戶進行整合,長期休眠的賬戶銷戶。謹慎選擇開戶銀行、銀行卡和各項服務。

其次,靈活管理賬戶,按照資金期限、種類確定理財方案。短期資金比如活期存款,若合併整理後可用於購買“類儲蓄”理財産品,可獲得更高收益。

最後,隨著網絡金融的發展,各大銀行也在積極推廣網上銀行業務,系統也已比較完善,同時銀行往往對網上銀行自助辦理業務的手續費給予折扣。一些常規業務如查詢、轉賬等,用戶若通過網上銀行自助辦理,不僅方便,也可免去部分不必要的開支。同時,用戶也可通過電話銀行、網上銀行等途徑充分了解所持卡片的功能和收費標準,以免在不知情的情況下“被收費”。本報記者高晨 馬文婷

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約