| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年03月10日 07:46 | 進入復興論壇 | 來源:中國證券報

週三上證指數繼續在3000點附近窄幅震蕩,投資熱點分散、資金態度謹慎,缺乏鮮明的投資主線引領大盤。在上證指數3000點關口附近,市場將何去何從?

3000點“易攻難守”

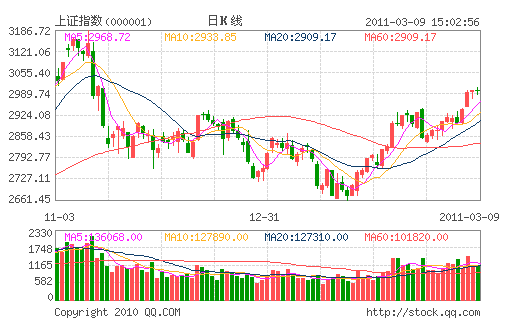

上證指數已經連續三日在3000點附近震蕩,雖然週三滬市收盤站上3000點,但熱點的不鮮明以及權重股表現平淡或將制約指數進一步上行。這波始於2661點的多頭行情之所以能夠持續到現在,主要有以下幾點原因:

首先,銀行、地産股構建了堅實的估值底部。一方面,銀行股和地産股佔據了滬深兩市總市值的23%;另一方面,銀行和地産行業的估值都處於歷史低位,在當前23個申萬一級行業中,金融服務和房地産行業的市盈率(TTM整體法)較最近十年的歷史平均水平折價高達60.36%和47.18%。因此,銀行與地産作為所有行業板塊中最深的估值洼地,有效地遏制了大盤在2661點繼續做空的動能。而隨著銀行和地産上市公司年報的公佈,確定性的業績增長更加凸顯了銀行與地産板塊的估值優勢。因此,市場有估值修復的需求,這也就為這波多頭行情奠定了良好的開端。

其次,資金相對充裕。一是公開市場資金集中到期;二是外匯佔款居高不下,央行被迫大量投放貨幣;三是春節後大量現金回流銀行體系,銀行超儲水平上升。在這三股合力的作用下,三月份市場流動性較為充裕,這就為煤炭、有色等強週期性行業板塊的崛起提供了充足的“彈藥”。一般來講,在溫和通脹和流動性充裕的背景下,原油價格與煤炭等資源類商品價格往往高度正相關。因此,週一國際原油價格的飆漲為煤炭和有色板塊提供了強勁的上漲動力,引領大盤跨越2950點直接向3000點發起衝擊。

最後,市場預期二月份CPI數據較一月份有所下滑,政策緊縮的力度短期內不會加大,因此市場的流動性不會出現類似今年1月份和2月份的緊缺狀況。

但是,上證指數走到3000點關口時,卻不得不放慢了腳步。一方面是因為3000點之上的套牢盤非常密集,需要相當大的量能集中突破。另一方面則是因為經過前期的上漲,銀行和地産板塊在估值上都得到了一定的修復,特別是銀行板塊上漲幅度較大,面臨技術調整壓力。而從“兩會”得到的信息來看,地方政府針對房地産的調控政策仍將陸續出臺,這將對地産板塊造成一定的衝擊。因此,在3000點附近,銀行或者地産可能難以肩負起引領大盤再次上攻的重任。在這種背景下,市場中的資金態度較為謹慎,而市場不得不面臨方向上的選擇。

熱點輪迴或致指數原地踏步

週三,權重藍籌股表現較為平淡,高鐵、水利等前期熱點板塊再度發力。但對於高鐵和水利板塊的“二進宮”,市場存在比較大的分歧。一種看法是,以高鐵為代表的裝備製造板塊和水利建設板塊有望延續板塊輪動,在這波行情中煥發“第二春”。而從技術形態上看,高鐵和水利相關個股經過前期的調整,已經充分釋放了估值較高的風險,具備了再度上攻的條件。

但是,持不同觀點的市場人士則認為,前期熱點板塊的再次輪動不過是一種“炒冷飯”的行為。這説明當前市場雖然處於總體向上的趨勢中,但資金缺乏明確的投資主線,而在這種市場熱點較為分散的情況下,投資者只得選擇再次炒作高鐵、水利等前期熱點。前期熱點的再次輪動表明當前市場中的資金仍傾向於看多,希望繼續延續擊鼓傳花的行情。不過,當前資金這種各自為戰的態度,恐不利於市場在3000點之上發起一波新的攻勢。

值得注意的是,儘管水利、高鐵等前期受益政策扶持的板塊週三漲幅居前,但包括採掘、有色、鋼鐵和地産板塊在內的週期性行業則跌幅居前,只是因為銀行板塊的護盤,週三上證指數才得以維持在3000點之上。這表明由於缺乏新的投資主線,市場存在一定程度的“恐高症”。近期通脹壓力有所舒緩,緊縮預期出現回落,市場焦點開始由通脹轉向經濟,但是PMI指數已經連續三個月回落,顯示經濟增長並未出現明顯好轉,這在一定程度上制約了大盤繼續上升的空間。

分析人士認為,在當前缺乏清晰投資主線的情況下,上證綜指可能將圍繞3000點反復震蕩整固,不排除回探2950點支撐的可能性,只有尋找到下一個足以引領大盤上攻的權重板塊並伴隨量能的有效放大,市場才具備了繼續上攻的動能。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約