| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年03月02日 15:42 | 進入復興論壇 | 來源:中國證券報

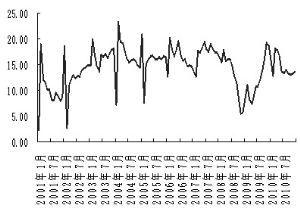

工業增加值同比(月)尚未出現向下拐點

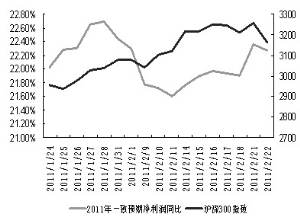

滬深300預測2011年凈利潤同比增長22.17%

上海證券 屠駿

基金高倉位將繼續成為制約3月份大盤反彈高度的重要影響因素,但從2010年以來歷年三月大盤漲跌幅統計數據來看,3月政策面穩定傾向明顯。3月份大盤向上的動力因素是政策穩定預期、通脹與緊縮預期平緩、估值修復動力依然存在;壓力因素包括通脹預期轉向經濟下行憂慮,估值修復空間受到壓制,國際金融市場存在波動可能。我們對3月份A股的趨勢判斷是“區間震蕩,重心小幅上移”;3月份的策略建議是“堅守轉型投資,把握題材輪動”。

歐美通脹預期成為新挑戰

地區局勢動蕩導致商品成本飆升,使得目前大多數非美國家央行對通脹繼續保持警惕。另一方面,由於就業市場與通脹水平還未達到美聯儲的政策預期目標,其目前還未影響美聯儲繼續向經濟注資的計劃,但未來需要警惕經濟持續好轉可能使美聯儲態度發生轉變。經濟增長預期向好與潛在的通脹壓力共同指向歐美國家的加息預期,3月份歐美國家不斷增強的加息預期將對艱難的世界經濟復蘇進程形成新的挑戰,而新興市場面臨的“資金逆流”仍將持續。

因此,3月份油價波動的不確定性以及歐美、新興市場依然存在的調整壓力,對A股市場影響偏負面,如果油價波幅進一步放大,將成為國內貨幣政策的擾動因素。

從通脹憂慮到經濟下滑預期

隨著1月份CPI數據低於預期以及之後的各一次提準與加息,市場對通脹憂慮的高點已經過去。因此,在CPI重新衝過5.5%之前,市場對通脹的憂慮情緒將“高位波動”。如果3月份PMI指數繼續下滑,將引導市場的關注焦點從通脹憂慮轉向對經濟下滑的預期驗證。有關方面強調,要防止今年經濟出現大的波動。我們對3月份宏觀背景的基本判斷是:通脹預期高點已過,但對經濟下行尚未形成一致預期的過渡期。因此大盤的反彈驅動力將進一步由估值修復向題材發揮轉移。

目前在“宏觀週期-庫存週期-盈利週期”連鎖數據變化上,我們還無法確認PMI下滑已經透露經濟下行徵兆。市場對經濟下行(不排除二次滯脹的可能)目前雖未形成一致預期,但是反復輪炒題材股是對經濟缺乏信心的重要寫照。

如果對上述市場關注焦點轉移的判斷成立,我們認為將對3月份市場形成三點影響;市場將産生對緊縮貨幣政策鬆動時點提前的政策預期;進一步驅動投資改善主線上産生結構性機會:進一步強化反復輪炒題材股的市場氛圍,行業景氣的價值型機會較為有限。

趨勢機會在轉型投資

我們認為3月初政策預期可能聚焦在“調結構”、“抗通脹”以及“保民生”三點上。“十二五”確定的年平均經濟發展速度是7%,著重強調了經濟增長的質量與可持續發展,以及提高收入水平,依靠消費拉動經濟走內生型增長道路。

就市場影響而言,我們認為財政驅動投資結構改善主線上的機會可能最為豐富:固定資産投資開始向戰略新興産業尋求轉型,未來國家財政投入大幅增長的區域與産業將蘊含顯著的趨勢性投資機會。

今年全國建設保障性住房1000萬套的任務指標已分解到各省,中央財政資金也將在全國兩會前後陸續下撥,投資或將達1.4萬億元人民幣,我國有史以來最大規模保障性安居工程將全面啟動。保障性住房建設與前期的高鐵、水利一樣,都將成為未來投資結構改善的政策著力點。除了對上遊建材水泥的需求拉動外,對下游電梯、廚衛、家電、家紡等行業也將産生較為顯著的正面影響。

選股遵循兩大主線

我們3月份的策略建議是“堅守轉型投資,把握題材輪動”。在財政驅動投資結構改善主線上,固定資産投資開始向戰略新興産業尋求轉型,未來國家財政投入大幅增長的區域與産業將蘊含顯著的趨勢性投資機會。同時,題材輪動過程中也存在大量交易性機會。

3月份選股主要思路是遵循兩條主線:轉型投資與潛伏題材股。以轉型投資政策驅動為主要側重點,重點關注石油鑽採設備、移動互聯網、航天軍工、電梯、家電、家紡等受益於投資轉型的行業。同時,估值修復重點關注受益於外需復蘇的海運港口及紡織行業,回避基金重倉股。此外,題材潛伏關注點包括國際大宗商品市場聯動、新三板擴容以及區域板塊。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約