| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年02月26日 09:19 | 進入復興論壇 | 來源:廣州日報

A股甫一回暖,境內外機構的戰略就已開始背道而馳。一方面,在過去兩個月來持續被看空的中國股市重獲境外投資人的青睞,2月,QFII踴躍入場抄底A股;但另一方面,國內基金卻借反彈悄然減倉。從過往來看,QFII和國內基金投資行為的背離後曾出現行情的逆轉,如今兩類機構的巨大分歧又或將為A股前景蒙上一層陰影。

資金流向

境外:QFII本月主動增倉1.55%

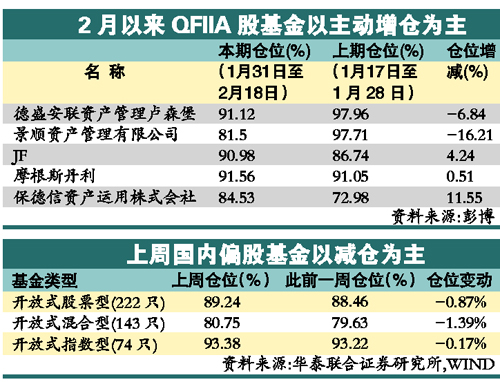

在A股市場的震蕩反復中,境外資金正悄然佈局。2月以來,QFIIA股基金的倉位逐步提升。

“QFII基金一直實施較為穩定的高倉位策略,一般情況下,QFII倉位維持在83%到85%之間。”海通證券基金分析師吳先興對記者表示,“2月份以來,投資中國A股的QFII基金股票倉位進一步提升,非週期類資産仍是其配置重點。”

據海通證券基金研究中心測算,1月31日至2月18日,投資A股的QFII基金股票倉位比1月17日~1月28日平均增加2.25個百分點,簡單平均由84.85%升至87.10%。剔除股市上漲的被動因素,QFIIA股基金主動增倉1.55%。

資金流向數據也顯示,境外投資人對A股市場的信心在持續改善。跟蹤分析全球股票市場流動性的專業研究機構美國TrimTabs投資研究公司數據顯示,美國投資人在過去一週凈申購了9300萬美元的中國ETF,佔後者總資産的佔比為1.1%,這是美國資金八周以來首次凈申購中國ETF。

境內:偏股型基金減倉2.53%

在境外機構空翻多的同時,國內基金公司則在借反彈減倉,持續了一個月的基金高倉位在上周的市場上漲中有小幅回調。

渤海證券基金倉位測算數據顯示,偏股型開放式基金上周的平均倉位為82.00%,比前周的84.15%下降0.13個百分點。其中股票型基金平均倉位為87.04%,比前周減少2.18個百分點;混合型基金平均倉位為75.23%,比前周下降2.11個百分點。

上周滬深300指數上升2.91%,剔除指數上漲給基金帶來主動減倉的影響後,偏股型基金上周平均倉位下降2.53個百分點。

趁反彈減倉的基金公司的比例高達接近八成。據渤海證券監測,上周,60家基金公司中14家加倉、46家減倉。五大基金公司中,除嘉實小幅加倉外,其餘均小幅減倉,而華夏大幅減倉達到8%以上。

機構分歧

境外QFII:A股今年料漲20%

QFII的積極入場和國內基金的逢高拋售顯示出境內外機構對當前市場看法的巨大分歧。

在經歷1月份的謹慎與觀望後,QFIIA股基金近期果斷加倉,部分QFII基金認為市場對於通脹的擔憂有過度之嫌,A股長期走勢依然樂觀。

一隻歐美基金認為,有關歐洲銀行及主權債務問題的利空因素正在減退,全球遊資保持充裕。預計後市仍會持續反復,眾多因素包括通脹、樓價、政策依舊會對行情有一定的制約,但短期內不是最重要的因素。

巴黎銀行百富勤的中國研究主管桑福特本週表示,中國A股市場可能已經見底,港股也滿是機會。在其看來,投資人對於通脹的擔憂已經過了最壞的時候,現在的中國市場可謂是“遍地黃金”。

“我覺得2011年差不多也會有20%的上升空間。”亞洲最大的對衝基金公司香港惠理基金管理公司研究副總監、高級基金經理王焱東表示。

國內基金:大規模配置時點未到

國內基金整體則在市場預期的紊亂糾結中,更傾向於選擇觀望。綜合來看,目前,國內基金經理較為普遍的看法是,A股沒有系統性問題,調整空間有限,但在防通脹、流動性預期逆轉的情況下,尚難有持續地趨勢性機會。

從A股市場來看,“經濟見底”、“通脹見頂”與“緊縮政策見頂”是A股走牛的必要條件。然而,目前的宏觀環境並不完全具備這些條件,尤其是通脹對後市大盤上攻的壓力依舊不減。天弘基金認為,目前通脹與政策緊縮均未見頂,大規模配置的時點尚未到來。

華泰柏瑞投資總監汪暉表示,當前看空市場的典型邏輯是:“自從去年11月份以來開始的調整是中期調整,其中最重要的因素就是貨幣政策的連續快速緊縮導致市場對於流動性預期産生逆轉。因此,在其他外部因素不發生變化的情況下,市場再度走強的首要條件就是投資者對於貨幣政策預期再次方向性的根本扭轉。但是,從3~6個月來看,以上情況出現的可能性都相對較小。”

前景預測

機構倉位背離短期仍將震蕩

境內外機構投資者倉位的背離無疑為市場的反彈前景蒙上一層陰影,或許也預示著A股的反彈前景將充滿波折。

中金公司預計,近期國內公募基金將仍以波段性調倉為主,短期難以推動市場整體走高。流動性壓力可能導致短期市場出現震蕩行情。

從目前公募基金的倉位水平來看,雖然偏股基金整體倉位在近期的市場上漲中有所降低,但絕對倉位水平仍處高位,增倉空間有限,相對而言,減倉的風險更大。

根據德聖基金研究中心的測算數據,截至上周,可比主動股票基金加權平均倉位為87.28%,偏股混合型基金加權平均倉位為83.06%,配置混合型基金加權平均倉位74.11%。

歷史經驗

從歷史經驗來看,QFII和國內基金投資行為的背離往往意味著行情的逆轉。

統計數據顯示,2009年7月國內基金從深市凈流出148.72億元,創2009年最大月度凈流出,而QFII反其道而行,凈流入深市17.91億元。在接下的8月,A股即重挫超過兩成,終結連續七個月的升勢。

(責任編輯:牛牧)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約