| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年01月31日 07:21 | 進入復興論壇 | 來源:央行

中國貨幣政策執行報告

二○一○年第四季度

中國人民銀行貨幣政策分析小組

2011年1月30日

內容摘要

2010年,中國經濟繼續朝宏觀調控的預期方向發展,運行態勢總體良好。消費平穩較快增長、固定資産投資結構繼續改善、對外貿易快速恢復,農業生産平穩增長,工業生産增長較快,居民收入穩定增加,但價格上漲壓力較大。2010 年,實現國內生産總值(GDP)39.8萬億元,同比增長10.3%,居民消費價格指數(CPI)同比上漲3.3%。

2010年,中國人民銀行按照黨中央、國務院的決策部署,繼續實施適度寬鬆的貨幣政策。隨著經濟平穩較快發展勢頭逐步鞏固,中國人民銀行著力提高政策的針對性和靈活性,處理好保持經濟平穩較快發展、調整經濟結構和管理通脹預期的關係,逐步引導貨幣條件從反危機狀態向常態水平回歸。綜合運用多種貨幣政策工具,加強流動性管理,發揮利率杠桿調節作用,引導金融機構合理把握信貸投放總量、節奏和結構,進一步推進人民幣匯率形成機制改革,深入推進金融改革,改進外匯管理,維護金融穩定和安全。

貨幣信貸增速從上年高位逐步回落,人民幣匯率彈性增強。2010年年末,廣義貨幣供應量M2 餘額為72.6 萬億元,同比增長19.7%,增速比上年低8.0個百分點。狹義貨幣供應量M1餘額為26.7萬億元,同比增長21.2%,增速比上年低11.2 個百分點。人民幣貸款餘額同比增長19.9%,增速比上年低11.8 個百分點,比年初增加7.95 萬億元,同比少增1.65 萬億元。金融機構貸款利率繼續小幅上升,12月份非金融性企業及其他部門貸款加權平均利率為6.19%,比年初上升0.94 個百分點。2010 年年末,人民幣對美元匯率中間價為6.6227 元,比上年末升值3%。

2011 年是“十二五”的開局之年,中國人民銀行將全面貫徹黨的十七屆五中全會和中央經濟工作會議精神,以科學發展為主題,以加快轉變經濟發展方式為主線,實施穩健的貨幣政策,按照總體穩健、調節有度、結構優化的要求,增強政策的針對性、靈活性和有效性,更加積極穩妥地處理好保持經濟平穩較快發展、調整經濟結構、管理通脹預期的關係,把穩定價格總水平放在更加突出的位置,維護金融體系安全穩健運行,促進經濟平穩健康發展。

隨著直接融資比重的不斷提高,貸款在社會融資總量中的佔比逐漸下降,在宏觀調控中需要更加注重貨幣總量的預期引導作用,更加注重從社會融資總量的角度來衡量金融對經濟的支持力度,要保持合理的社會融資規模,強化市場配置資源功能,進一步提高經濟發展的內生動力。中國人民銀行將繼續運用利率、存款準備金率、公開市場操作等價格和數量工具,同時進一步完善貨幣政策工具,按照中央關於加快構建逆週期的金融宏觀審慎管理制度框架的要求,把貨幣信貸和流動性管理的總量調節與健全宏觀審慎政策框架結合起來,運用差別準備金動態調整,配合常規性貨幣政策工具發揮作用,把好流動性總閘門。著力優化信貸結構,引導金融機構把信貸資金更多投向實體經濟特別是中小企業和“三農”等領域,加大金融支持經濟發展方式轉變和經濟結構調整的力度。繼續穩步推進利率市場化改革和人民幣匯率形成機制改革,推動金融市場産品創新,深化金融企業改革。

第一部分 貨幣信貸概況

2010 年,國民經濟保持平穩較快發展,貨幣信貸增長從上年高位逐步向常態回歸,銀行體系流動性總體充裕,人民幣匯率彈性增強,金融運行平穩。

一、貨幣供應量增長趨穩

2010年年末,廣義貨幣供應量M2 餘額為72.6 萬億元,同比增長19.7%,增速比上年末低8.0 個百分點。狹義貨幣供應量M1 餘額為26.7 萬億元,同比增長21.2%,增速比上年末低11.2 個百分點。

流通中現金M0餘額為4.5 萬億元,同比增長16.7%,增速比上年末高4.9 個百分點。全年現金凈投放6381 億元,同比多投放2354 億元。貨幣總量增長從上年高位總體回落。其中,M2 和M1 增速分別於前7個月和前9 個月呈下降態勢,但之後受信貸增長持續較快、外匯流入增多的影響,貨幣總量有所反彈。M2 和M1 年末增速分別比年內最低點回升2.1 個和0.3 個百分點。

二、金融機構存款增長放緩

2010 年年末,全部金融機構(含外資金融機構,下同)本外幣各項存款餘額為73.3 萬億元,同比增長19.8%,增速比上年末低8.1個百分點,比年初增加12.1 萬億元,同比少增1.1 萬億元。其中,人民幣各項存款餘額為71.8 萬億元,同比增長20.2%,增速比上年末低8.0 個百分點,比年初增加12.0 萬億元,同比少增1.1 萬億元。外幣存款餘額為2287 億美元,同比增長9.5%,比年初增加200 億美元,同比多增39 億美元。

從人民幣存款的部門分佈和期限看,住戶存款平穩增長,活期佔比穩步提高;非金融企業存款增速上半年回落,下半年大體趨穩,總體呈活期化態勢。年末住戶存款餘額為30.8萬億元,同比增長16.5%,增速比上年末低2.8 個百分點,比年初增加4.4 萬億元,同比多增972 億元。非金融企業人民幣存款餘額為30.5 萬億元,同比增長21.5%,增速比上年末低16.0 個百分點,比年初增加5.3 萬億元,同比少增2.0 萬億元。非金融企業人民幣存款增速上半年回落較為明顯,6 月末增速比上年末低18 個百分點,主要與上年基數較高有關。

目前,非金融企業人民幣存款增速仍保持相對較高水平,企業支付能力依然較強。受通貨膨脹預期等因素影響,存款總體呈活期化態勢。其中,全年新增住戶存款中活期佔比為56%,四個季度的活期存款佔比分別為42%、51%、55%和135%,呈逐步上升態勢;非金融企業全年活期存款佔比為55%。年末財政存款餘額為2.5 萬億元,同比增長13.6%,比年初增加3045 億元,同比少增1322 億元。

三、金融機構人民幣貸款增速從高位回落

2010 年年末,全部金融機構本外幣貸款餘額為50.9 萬億元,同比增長19.7%,增速比上年末低13.3 個百分點,比年初增加8.4 萬億元,同比少增2.2 萬億元。

人民幣貸款增速高位回落後總體走穩。年末人民幣貸款餘額為47.9 萬億元,同比增長19.9%,增速比上年末低11.8 個百分點,比年初增加7.95 萬億元,同比少增1.65 萬億元。貸款節奏更加均衡,各季新增貸款分別為2.60 萬億元、2.03 萬億元、1.67 萬億元和1.64萬億元。從部門分佈看,住戶貸款增長穩步回落,非金融企業及其他部門貸款增速相對平穩。年末住戶貸款餘額同比增長37.6%,增速比9 月末和6 月末分別低4.6 個和11.7 個百分點,目前仍保持較快增長,比年初增加2.9 萬億元,同比多增4125 億元。非金融企業及其他部門貸款餘額同比增長15.3%,比年初增加5.1 萬億元,同比少增2.1 萬億元。其中,中長期貸款比年初增加4.2 萬億元,同比少增7938億元。票據融資比年初減少9051 億元,同比多減1.4 萬億元。總體看,2010 年金融機構大體保持著壓票據融資增一般貸款的態勢。

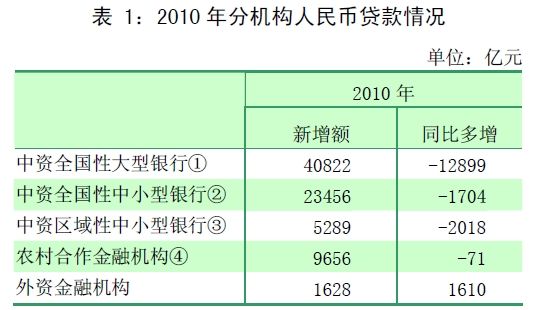

注:①中資全國性大型銀行是指本外幣資産總量超過2 萬億元的銀行2008年末各金融機構本外幣資産總額為參考標準)。②中資全國性中小型銀行是指本外幣資産總量小于2萬億元且跨省經營的銀行。③中資區域性中小型銀行是指本外幣資産總量小于2萬億元且不跨省經營的銀行。④農村合作金融機構包括農村商業銀行、農村合作銀行、農村信用社。數據來源:中國人民銀行。

由於人民幣匯率預期總體平穩、人民幣跨境貿易結算發展以及境外企業資金狀況好轉導致境內外企業貿易信貸增加等因素,2010 年企業外幣貸款需求下降。2010 年年末,金融機構外幣貸款餘額為4534億美元,同比增長19.5%,比年初增加740 億美元,同比少增618 億美元。從投向上看,進出口貿易融資增加177 億美元,同比少增410億美元,增量佔比為24.0%。境外貸款和中長期貸款共增加457 億美元,同比少增133 億美元,增量佔比為61.8%。

四、銀行體系流動性總體充裕

2010 年年末,基礎貨幣餘額為18.5 萬億元,同比增長28.7%,比年初增加4.1 萬億元。年末貨幣乘數為3.92,比上年末低0.19。年末金融機構超額準備金率為2.0%,比上年下降1.13 個百分點。其中,中資大型銀行為0.9%,中資中型銀行為1.8%,中資小型銀行為4.4%,農村信用社為7.7%。

五、金融機構貸款利率穩步上升

2010 年,金融機構對非金融性企業及其他部門貸款利率總體小幅上升。其中,第四季度受兩次上調存貸款基準利率等因素影響,利率上升速度有所加快。12 月份,貸款加權平均利率為6.19%,比年初上升0.94 個百分點。其中,一般貸款加權平均利率為6.34%,比年初上升0.46 個百分點;票據融資加權平均利率為5.49%,比年初上升2.75 個百分點。個人住房貸款利率穩步上升,12 月份加權平均利率為5.34%,比年初上升0.92 個百分點。

從利率浮動情況看,執行下浮和基準利率的貸款佔比下降,執行上浮利率的貸款佔比上升。12 月份,執行下浮、基準利率的貸款佔比分別為27.80%和29.16%,比年初分別下降5.39 個和1.10 個百分點,執行上浮利率的貸款佔比為43.04%,比年初上升6.49 個百分點。

數據來源:中國人民銀行。

受境內資金供求關係變動以及國際金融市場利率走勢影響,外幣存貸款利率波動上升。12 月份,活期、3 個月以內大額美元存款加權平均利率分別為0.33%和1.84%,比年初分別上升0.16 個和1.38 個百分點;3 個月以內、3(含3 個月)-6 個月美元貸款加權平均利率分別為2.57%和2.85%,比年初分別上升0.98 個和1.19 個百分點。

六、人民幣匯率彈性明顯增強

2010 年6 月進一步推進人民幣匯率形成機制改革以來,人民幣小幅升值,雙向浮動特徵明顯,匯率彈性明顯增強,人民幣匯率預期總體平穩。2010 年年末,人民幣對美元匯率中間價為6.6227 元,比上年末升值2055 個基點,升值幅度為3%;人民幣對歐元、日元匯率中間價分別為1 歐元兌8.8065 元人民幣、100 日元兌8.1260 元人民幣,分別較2009 年末升值11.25%和貶值9.20%。2005 年人民幣匯率形成機制改革以來至2010 年年末,人民幣對美元匯率累計升值24.97%,對歐元匯率累計升值13.71%,對日元匯率累計貶值10.09%。

根據國際清算銀行的計算,2010 年,人民幣名義有效匯率升值1.8%,實際有效匯率升值4.7%;2005 年人民幣匯率形成機制改革以來至2010 年12 月,人民幣名義有效匯率升值14.7%,實際有效匯率升值23.2%。

2010 年,人民幣對美元匯率中間價最高為6.6227 元,最低為6.8284 元,242 個交易日中133 個交易日升值、6 個交易日持平、103個交易日貶值。全年最大單日升值幅度為0.43%(295 點),最大單日貶值幅度為0.36%(247 點)。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約