| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年01月24日 09:05 | 進入復興論壇 | 來源:每日經濟新聞

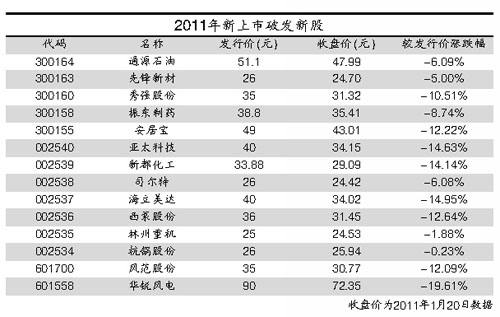

在2011年以來的14個交易日中,21隻上市新股已經破發14隻,破發率達到66.67%,新股破發率創史上第一。

與2010年4月底至7月的上一輪破發潮相比,《每日經濟新聞》記者統計發現,IPO新規後,高發行價以及高發行市盈率的新股依然層出不窮,或許是這次破發潮的首要“元兇”。分析師表示,大規模破發還折射出A股的詢價制度有很大的改革空間。

以往在“打新”上賺得盆滿缽滿的機構投資者極其鬱悶,手上所持的網下配售股在可以變現的同時,也頻頻觸及破發“地雷”。事實證明,“打新”並不是包賺不虧的買賣,專業投資機構在本輪新股破發潮中也逃脫不了“傷痕纍纍”的命運。相比網上中簽的打新者,曾被視為“幸運兒”的網下搖號中簽的機構恐怕更受煎熬。

“簡直不可思議,今年超過半數的新股居然都破發了。”當打新給投資者帶來的不再是喜悅,而是悲痛時,新股破發的問題也就再次成為焦點。

面對此次破發潮的襲擊,市場各路人士眾説紛紜,有人提及A股市場疲弱,股指大跌引發市場恐慌,最終導致新股屢屢破發;也有人提到市場人氣低迷,炒新資金不再踴躍,沒錢接盤,破發也在情理之中,而更多聲音則在拷問詢價機制。機構網下漫天喊價,哄抬發行價,到底意欲何為?

《每日經濟新聞》記者本週統計了新股網下詢價情況,通過採訪投資者、市場人士以及研究員,總結出,在當前機制下,或許有三個辦法可以約束機構的瘋狂。

高詢價為首要“元兇”

今年以來,21隻新股已經破發14隻,破發率達到66.67%,新股破發率史上第一。

這一輪破發潮來襲,到底與市場環境多大關係呢?《每日經濟新聞》記者發現,2011年的14個交易日裏,上證指數從2800多點最多跌至2667.29元,區間振幅為200.71點,從絕對跌幅來看,此期間上證指數跌幅僅為3.3%。

而在2010年4月底至7月的一輪破發潮中,上證指數由2850多點一路跌至2400點上下,兩個月區間振幅高達493.45點,跌幅則達到了16.39%。在當時極度疲軟的市場環境下,兩市共有19隻新股上市首日破發,有20隻新股在上市後不久也跌破發行價,不過整體破發率卻始終在50%以下。由此看來,市場下跌,不能成為本輪新股破發的主要原因。

再從兩市交投情況來看,進入2011年以來,滬市日均成交金額保持在1000億元上下,而深市也有790億元日均成交金額,雖然成交金額的確不算活躍,但是相對上一輪集中破發潮,這樣的成交水平還是要好很多。

從去年4月30日起的41個交易日內,滬市一共成交3.39萬億元,日均成交826.74億元,深市日均成交金額則只有690億元。在此期間,滬市日成交金額最低跌至500億元,且不少交易日成交金額都在700億元上下。不難看出,交投不活躍,同樣不能作為此輪新股大面積破發的最直接原因。

對於 “三高”的發行病態,《每日經濟新聞》記者統計發現,自IPO新規實施以來發行的64隻新股中,有9隻新股發行市盈率超過了100倍。其中,新研股份、星河生物、雷曼光電、先鋒新材4隻新股的發行市盈率全部超過120倍。而目前破發的宋城股份、英飛拓、林州重機以及瑞淩股份的發行市盈率也均超過90倍。從這些新股發行價來看,同樣較高。華銳風電發行價達到90元,創下主板IPO發行價最高,安居寶、海立美達等個股的發行價也均超過40元。

IPO新規後高發行價以及高發行市盈率的新股依然層出不窮,這或將是這次破發潮的首要“元兇”。

高發行價背後存疑問

從網下詢價情況來看,新華信託和東吳證券兩家機構最為活躍,且申報價格較高,粗略計算,東吳證券網下詢價平均高出新股最終發行股價約18%。其中,在對先鋒新材詢價時,東吳證券給出的價格為35元,高出先鋒新材最終26元發行價34.62%。有意思的是,新華信託經常和東吳證券“結伴”高詢價。

有業內人士稱,在相對較低的詢價過程中,一些機構卻經常詢出高價,而且是高得離譜,這可能存在一個問題。如果那家機構知道或是預計其他機構均比較謹慎、理性化地詢價,那麼他高詢價,一是可以保證其能夠參與搖號配售,即使中簽,他付出的金額只不過是以最後發行價來結算;二是可以擠掉一些競爭對手,哄抬整體發行價解決其他謹慎機構。一旦這一套詢價發行被更多的機構掌握,那麼網下詢價自然是水漲船高。

的確,從某一個角度來説,一家機構的高詢價首先可以讓其處於一個相對“安全”的位置,即可以順利參與網下搖號,不過值得關注的是,他這種為確保自己搖號而高詢價的方式,是不是真的看好這只股票,值得給出這個價位,還是純粹地保障自己有參與搖號資格的利益模式?其他機構如果都這樣參與網下詢價,詢價豈不亂套,新股的真正價值自然難以體現。

深交所總經理宋麗萍日前指出,在估值方面,投行需要對自己加以約束,要採取自律措施。投行一方面應該把真正有發展潛力的企業推向市場,另一方面在定價過程中一定要認認真真做好估值,要讓客戶知道給這家企業的市盈率是根據什麼定出來的。投行應該採取切實措施,對市場負責。

“三招”建議規範詢價

對於機構漫天要價,國都證券分析師表示,在當前新股發行實行審核制的背景下,大規模破發折射出A股的詢價制度還有很大的改革空間,也表明在落實新股發行第二階段改革措施的基礎上,亟待進一步完善後續配套改革措施。《每日經濟新聞》記者採訪了不少熱衷打新的投資者、市場人士以及經常研究新股的研究員,總結起來,大致有三個辦法可能遏制不正常的高詢價。

一位不願具名的私募人士支招稱,對於網下機構高詢價,其實可以採取“競技體育”的打分方式,比如,在所有詢價裏面,將最高的5至10個詢價直接去掉,不作為最終參考詢價,這樣的話,就可以讓最終的詢價水平趨於合理。

另外,也有不少業內人士稱,“如果網下機構高詢價真的難以有效遏制,建議網下認購時,機構均以其申購價格參與,即一隻個股發行價為30元,機構詢50元,那麼該機構就以50元參與認購交錢。或者更合理一點,機構詢價超過最終發行價15%,以詢價價格交易,再或者,超過最終發行價15%的機構,直接失去配售資格。”

同時,也有市場人士認為,完成發行制度改革需要解決仲介機構職責缺失問題,把仲介機構等相關利益方公司上市過程中的所作所為全部詳細記錄在案,出現失誤將被追究,以此規範仲介機構的行為。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約