| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2011年01月10日 09:19 | 進入復興論壇 | 來源:每日經濟新聞

在新興産業規劃中,新能源將是重中之重,這已成為市場各方的共識。而在新能源中,風電又是其中一個重要的領域。據中國新能源網報道,從2003年以來,我國風電裝機容量年均增長率達到70%以上。2009年底,全國風電裝機總容量是2268萬千瓦,按照目前已經基本明確的最新發展目標,到2015年,全國風電規劃裝機9000萬千瓦,到2020年,這一數字更將達到1.5億千瓦。

從政策扶持力度和發展規劃來看,風電産業無疑具有極大的增長空間。這對於風電整機製造行業來説,也將迎來歷史性的發展機遇。眾所週知,在股市投資,很多時候,投資者更看重行業和公司未來的發展前景。那麼在具有巨大發展空間的風電整機領域,A股市場有哪些公司值得關注呢?

2007年年末,金風科技(002202,收盤價22.52元)以36元的發行價在上市首日衝至160元大關的盛況,相信至今還讓不少投資者記憶猶新;三年之後,A股市場又迎來了風電整機領域另一巨頭華銳風電(601558)。至此,國內風電整機一線廠商,已悉數聚集于A股市場。

而數年高速發展之後,國內風電行業增速開始出現明顯回落。不少行業變局的苗頭在2010年已有涌現,“十二五”規劃出臺後我國風電將走向何方?競爭加劇下企業優勝劣汰又將是怎樣一番景象?

激進華銳四年煉成行業第一

華銳風電的上市之路頗有幾分曲折,2010年10月末,證監會公告審核華銳風電首發材料,隱身於發起人股東中的兩位顯赫人物尉文淵和闞治東,讓本就備受矚目的國內風電整機老大更加引人關注;不料之後證監會突然取消審核,大大出人意料。

之後2010年年末華銳風電悄然刊登了發行安排及詢價公告,正式啟動招股。2011年元旦假期最後一天,發行價塵埃落定。似乎是在印證那句老話“好事多磨”,華銳風電90元/股的發行價創下滬市主板市場20年以來的最高紀錄!

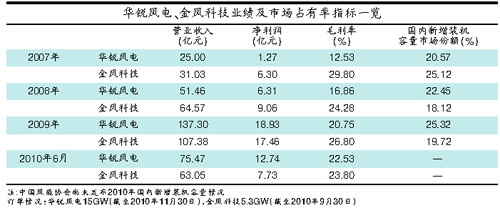

這也意味著華銳風電將從金風科技手中接過A股風電整機龍頭的寶座。即使在新能源最火熱的2007年,金風科技發行價為36元,發行市盈率為29.98倍,也遠低於華銳風電此次的發行市盈率48.83倍。以1月7日最新收盤價計算,金風科技市值約606億元,而發行後華銳風電總股本擴大至10億股,市值已直逼千億,幾乎是1.5倍于金風科技的“龐然大物”。

儘管90元的發行價讓市場議論不絕,不過在業內看來,這樣的發行情況才符合華銳風電行業第一的位置。梳理其發展歷史可以看出,這家2006年才正式設立的公司完全是後來居上,在2008年一舉從比它大8歲的金風科技手中搶過由後者把持了多年的國內年度新增裝機容量第一寶座。當年華銳風電拿下國內22.45%的新增裝機容量市場份額,比金風科技高出4.33個百分點;而在2007年,華銳比金風落後4.55個百分點。

之後華銳將這種差距不斷拉大。2009年公司在國內新增裝機容量市場份額上升至25.32%,甩開第二名金風科技5.6個百分點。也是在這一年,華銳風電在具體業績指標上超越金風科技:當年其收入較金風高出28%,凈利潤高出8%;而2008年這兩項指標上,華銳分別落後金風20%和30%。

經過2010年,華銳風電的行業第一地位得到進一步鞏固。僅大型招標中,華銳風電就拿下首期海上風電特許權項目60%份額,陸上特許權則拿下40%。截至2010年11月30日,公司手中訂單總數高達15GW,主要競爭對手金風科技在同年三季報中的訂單數量為5.3GW;此外,2009年我國風電新增裝機市場總規模為13.8GW。

華銳風電為何能成長如此迅速,並且一舉挑戰行業格局成功?業內研究員認為,公司自身策略是最主要原因。東海證券分析師陶正傲表示,華銳發展軌跡相當激進,2006年時行業還是750kw機型佔主流,公司卻直接上馬1.5MW産品;之後海上風電還是真空地帶,華銳卻在國內率先研發3MW機型,順利拿下我國首個海上示範風場——上海東海大橋風場全部份額,並且憑藉這一先發優勢在2010年首輪海上風電場招標中獨佔60%份額。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約