| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月30日 09:49 | 進入復興論壇 | 來源:金羊網-新快報

CFP供圖

加息下的存款攻略

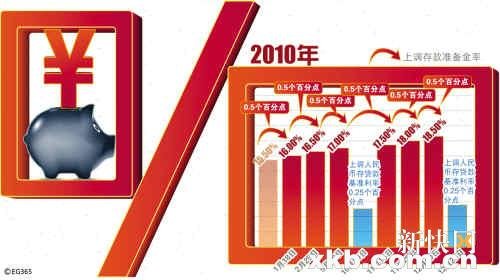

今年以來,中國人民銀行對流動性過剩進行了持續管理,曾先後6次上調存款準備金率,同時兩次啟動加息,共計上調一年期存貸款基準利率0.5%。有研究機構認為,國內很可能步入加息週期。那麼,在持續加息預期下,個人在存款理財方面應注意哪些問題呢?專家提醒,流動性是加息週期內的最優選擇。同時,不要盲目對定期存款進行轉存。

加息週期內宜保持流動性

加息對個人理財的直接影響是導致未來一段時間內,理財市場面臨的環境充滿更多的不確定性,也就是説,個人理財既要考慮中長期收益的穩定性,又要防止短期的大幅波動;既要考慮不落後CPI,又要防止期望收益上升帶來的風險過快上升問題。

有理財分析師建議,現在加息預期已經形成,短時間內難以扭轉,對於個人理財而言,保持流動性應該是加息週期內的最佳選擇,即保證存款處於相對靈活的狀態,不要盲目進行長期投資。這是因為國債容易受加息影響而造成賬面價值下跌使得收益率波動較大;而定期存款在加息週期內無法追上利率上漲的步伐。因此相比而言,選擇銀行短期理財産品是相對合理的選擇。即使是選擇定期存款,也要選擇相對短期的定期存款,一般以半年比較合適,最長不超過一年。這樣可以在未來加息後儘快取出存款,受益於更高的存款利率。

目前銀行短期理財産品發行量較大,而收益率也相對比較理想,因此可以成為個人理財在加息預期下的首選。

不要盲目進行轉存

在央行啟動了加息之後,許多原來辦理了定期存款的個人客戶會考慮轉存,以便受益於新調整的較高的存款利率。但理財師提醒個人投資者,不要盲目地進行存款的轉存,要算算賬才確定。

如果辦理的定期存款已超過一定天數,再取出來轉存成新利率下的定期存款就並不一定划算,因為已經存入的天數如果取出來的話,就要按照活期存款計算利息,收益率也會有一定的損失。可以按下面公式計算提前支取存在銀行的定期存款是否划算,公式為“宜轉存時限=360天�存期年限�(新利率—原利率)�(新利率—活期利率)”。以一年定期存款為例,360�1�(2.75-2.5)�(2.75-0.36)=37.7天。也就是如果一年期定期存款存期已超過38天,將定期存款提前支取再轉存就不划算;如果已存期限尚未超過38天,將錢取出再轉存就相對比較划算(見附表)。

此外,由於加息預期仍較強,因此不排除央行可能在明年初繼續加息的可能,因此對於一些相對短期的定期存款就更加沒有必要進行來回轉換。

銀行的定期存款是否應該轉存對照表

定期存款期限 適合轉存 不適合轉存

3個月 已存時限小于14天 已存時限大於14天

6個月 已存時限小于25天 已存時限大於25天

1年 已存時限小于38天 已存時限大於38天

2年 已存時限小于68天 已存時限大於68天

3年 已存時限小于85天 已存時限大於85天

5年 已存時限小于150天 已存時限大於150天

(製表:羅率)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約