| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月24日 09:38 | 進入復興論壇 | 來源:每日經濟新聞

|

首家在美國上市的中國連鎖餐飲企業——鄉村基,在登陸納斯達克不到3個月後,近日悄然關閉了其位於上海市繁華地帶的豫園店。這是鄉村基唯一一家位於上海市中心地段的分店,它的關閉,對於渴望進軍國際市場、打造“中國麥當勞”的鄉村基來説,需要思考和總結的還有很多。

在業內看來,鄉村基在一線城市出現的“水土不服”,除了自身品牌定位模糊、營銷模式不夠成熟等因素外,一線城市快餐行業的殘酷角鬥,也是其中一大重要原因。

“一線城市的洋快餐市場已經飽和,過快的擴張速度,給企業的租金壓力、人才補給、服務質量等各方面帶來了嚴峻考驗。”一位快餐領域的資深業內人士在接受《每日經濟新聞》採訪時表示。

不僅如此,真功夫、永和大王等中式快餐連鎖在一線城市也遍地開花。

自身因素

“鄉村基進軍一線城市的難度非常大。”對於鄉村基上海豫園店的關閉,淩雁管理諮詢首席諮詢師林岳並不感到意外。“儘管鄉村基近幾年來發展迅猛,但仍然是以西南地區為‘主打市場’,品牌國際化程度不高。”林岳分析道,這主要體現在標準化盈利模式、産品口味等方面。

標準化問題一直以來都是中式快餐連鎖發展的最大障礙。快餐連鎖能否做大,必須首先解決標準化問題,它主要體現在産品標準化、服務標準化、流程標準化三大方面。

但相比肯德基、麥當勞等洋快餐,中式快餐要實現標準化,難度非常大,尤其是産品口味、分量、規格的標準統一化,更是困難重重,這也正是中式快餐連鎖發展相對較慢的主要原因之一。鄉村基掌門人李紅曾感慨:“中式快餐連鎖店 ‘連易鎖難’。由於無法做到標準化,在內部管理控制上難免漏洞百齣。”

“鄉村基目前定位非常模糊,雖然以川味為主,但又比不過專業化的川菜,有點‘四不像’。在上海這樣競爭殘酷的市場,一家沒有自己特色的餐飲企業是難以生存的。”林岳認為,鄉村基要想打入一線城市乃至國際市場,在産品上必須在保留川味特色的基礎上發展本土化,以迎合當地消費者的口味。

行業競爭殘酷

除已關門的豫園店外,鄉村基在上海還有3家店正常營業,但都位於相對市郊地區。那裏的房租較為低廉,更重要的是,同行競爭沒有市中心那般激烈。

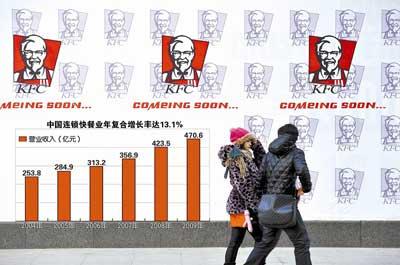

中國餐飲連鎖市場戰況早已進入白熱化。麥當勞、肯德基、漢堡王等全球知名洋快餐已全部落戶,真功夫、永和大王、味千拉麵、大娘水餃等中式餐飲連鎖也遍地開花。然而,快餐巨頭們似乎毫無放緩擴張步伐之意。

麥當勞近日宣佈,計劃在未來3年內,再新增1000家餐廳。這意味著,到2013年,麥當勞餐廳數量將翻一番,達到2000家。而在過去19年裏,這家洋快餐在中國開設的餐廳總數也不過1000家。

肯德基當然也不甘示弱。“肯德基在中國近幾年每年都是以超過400家的開發速度快速發展。今年6月1日已經突破3000家。”

今年9月,巴西3G資本以33億美元收購美國第二大快餐連鎖店漢堡王。截至6月,漢堡王在中國內地共開設了33家餐廳。業內認為,此項收購將拉開漢堡王的中國擴張序幕。

在中式餐飲連鎖領域,2010年,真功夫全國直營店數近380家,已成長為中式快餐第一。公司計劃在未來5年內,店面數達800~1000家。此外,永和大王在中國主要城市也已擁有近200家連鎖店,並計劃未來5年,在全國擴展至700家餐廳,成為中式快餐中的第一品牌。

數字戰場引發泡沫

快餐連鎖行業儼然成了競爭對手們互相競技的數字戰場,但由此引發出的一連串問題也引起了業內的關注。

“一線城市洋快餐市場目前已經飽和。”一位快餐領域的資深業內人士在接受 《每日經濟新聞》採訪時表示,由於中心商圈物業租金居高不下,肯德基、麥當勞目前正迅速向“深耕密植、社區化經營”方向轉移,在許多社區甚至出現“扎堆”現象。

以上海市楊浦區中原板塊為例,在嫩江路與國和路之間的中原路段上,僅200米內就開了兩家肯德基和一家麥當勞。

“過快的擴張速度,不僅導致單店盈利能力下降,同時給企業的租金壓力、人才補給、服務質量等各方面帶來嚴峻考驗。”上述業內人士透露,以肯德基一類店為例,每家餐廳的員工人數一般在80~120人之間,並須經過3~6個月的上崗培訓。“人才儲備程度、人才培訓速度等能否趕得上餐廳的擴張速度,是洋快餐企業家們最頭疼的事之一,因為這將直接影響到整家店的服務水準。”該人士指出。

“洋快餐企業在服務方面一向是中式快餐企業學習的典範,由於擴張過快導致的競爭加劇,往往會誘發企業之間的促銷大戰,而此前發生的‘秒殺門’事件已經暴露出洋快餐服務方面的缺失。”中投顧問高級研究員黎雪榮指出,若為追求銷售而忽略服務環節,將損害到企業的品牌形象,不利於企業未來發展。

“為保證業績的持續增長,肯德基、麥當勞未來在中國的重點佈局,肯定不再會是一線城市,而是二三線。這些城市的發展空間更大,但同時也很容易出現結構性泡沫。”博蓋諮詢總經理高劍鋒指出,與一線城市不同,二三線城市的商業中心位置非常有限,勢必會出現搶佔商圈現象,因此更容易出現過度競爭,同時會推高物業租金,導致單店盈利能力下降。

“在單店盈利方面,麥當勞強于肯德基。肯德基擴張投入較大,單店盈利能力有些落後,但也在專注增加單店功能,來提高盈利。因此,今後雙方的競爭不光是規模,更重要的是單店盈利能力。”黎雪榮指出。

相關新聞

洋快餐進入微利時代

每經記者 張娟娟 發自上海

上世紀80年代末,肯德基、麥當勞剛進入中國時,市場定位偏高,邊際利潤很大。當時,吃頓肯德基對大部分中國消費者來説簡直是種奢侈的享受。而如今,洋快餐在擁有越來越高的市場佔有率後逐漸回歸平民化路線,邊際利潤也在降低。

“很多人以為洋快餐是暴利行業,事實上,它們正在走向微利。”上海餐飲行業協會名義會長何義釗告訴記者,2009年上海餐飲行業的總體平均利潤率已從2007年的11%左右降至8%左右,而洋快餐的利潤率大概也只比平均值高出2個百分點,主要原因就是洋快餐居高不下的租金,以及原材料成本、用工成本持續攀升所致。“雖然洋快餐也提價,但還是跟不上成本上漲速度,另外,與社會飯店相比,連鎖餐飲企業提價會更受輿論關注,因此無法隨意提價。”何義釗説。

中投顧問高級研究員黎雪榮指出,對於這些企業而言,要想在新興市場的競爭格局中處於領先地位,打倒競爭對手,又不被新進入者趕超,就存著規模擴張的壓力,以量取勝,以規模效應取勝是洋快餐企業重要發展方向之一。“而市場空間有限,競相擴張無疑會加大市場競爭,産品價格漲幅受限,也可能出現各家大打促銷戰,價格不升反降,會導致利潤率下降。”

黎雪榮表示,洋快餐企業發展的另外一大方向便是差異化,這也有助於企業市場份額的提高,然而,如何處理好差異化和本土化的問題成為洋快餐發展中面臨的挑戰。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約