| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月14日 11:48 | 進入復興論壇 | 來源:證券時報

東海證券 王 凡

週一A股市場一改前期頹勢雙雙放量大漲。上證指數漲2.88%,收盤站上年線及2900點關口,並成功突破持續四週之久的大型箱體上軌,向上啟動的跡象較為明顯。我們認為,目前宏觀數據和政策面都已經完全明朗,已出臺的緊縮政策力度明顯弱于預期,市場處於利空出盡的狀態,後期市場有望繼續向上攀升。

緊縮政策弱于預期

上週末國家統計局公佈了11月宏觀經濟數據,當月CPI再創數年來新高。但從央行的動作來看,僅僅是上調了商業銀行存款準備金率0.5個百分點。此前市場預期的加息並未實施,緊縮政策的力度明顯偏弱。受此消息提振,滬深股指探底企穩後週一開始放量上行。

我們認為,管理層在單月CPI創出新高之時仍未採取加息手段,表明其對於價格型貨幣工具的使用仍較為審慎。一方面,去年以來銀行信貸總投放金額超過17萬億元,且相當一部分投向於收益率較低、建設期和回收期較長的基建投資領域,在地方融資平颱風險尚未完全厘清之前,貿然加息或將使得長期項目的資金鏈面臨嚴峻考驗。另一方面,11月進出口繼續保持較高增速,貿易順差持續存在,人民幣升值的壓力不減。在美歐各國低利率的背景下,加息只會進一步加大人民幣升值的壓力。鋻於12月CPI將有望較11月有所回落,近期加息的可能性基本消除,這也意味著年內的緊縮政策基本告一段落。

同時,從中央經濟工作會議的提法來看,穩增長、調結構和管理通脹預期是明年的主基調,處於首位的仍然是穩增長。而對於貨幣政策也只是從適度寬鬆轉向穩健,而非從緊。因此,預計近期管理層可能更多仍是採取數量型的貨幣政策工具來進行調控,價格型貨幣工具的下一個啟動窗口將後推到明年1月下旬公佈2010年宏觀經濟數據前後。

此外,考慮到銀行在本月面臨年底結算放貸將暫停,且元旦、春節長假將至市場即將進入消費旺季,對於貨幣資金的需求將逐步上升。因此,在春節前管理層將沒有必要出臺更嚴厲的緊縮措施,對市場的調控更多將以臨時性價格行政管制為主。

利多因素逐步顯現

近期市場以箱型整理的方式消化了緊縮壓力,而伴隨著利多因素的逐步佔據上風,股指展開持續回升的概率較大。

海外市場方面,上周美國一系列經濟數據明顯偏多,美股出現穩步攀升,美元指數亦結束了前期的大幅震蕩逐步趨於穩定,大宗商品期貨價格重拾升勢。而歐洲主權債務危機也開始有所緩和,這些都為A股提供了一個良好的外部環境。

而國內值得關注的是稅制改革的動向。若明年該領域實現一定突破,無疑將成為助推資本市場的最大利好。預期未來稅制改革的著眼點將不僅僅在於個稅起徵點的提高,更重要的將是對於消費稅、生産型增值稅等方面的改革。從歷史上來看,正是稅率的大幅降低觸發了銀行股主導的一波超級牛市。若未來稅制改革實現突破,上市公司利潤增長則有望獲得制度性紅利,這將使得已經處於較低市盈率水平的市場封閉向下的調整空間。

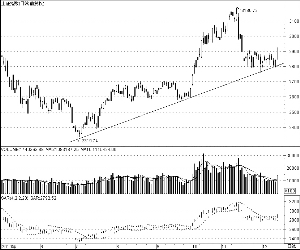

成功突破箱型上軌

近四週滬指持續在2758-2904點約150點的區間內展開震蕩,緊縮預期使得股指多次試探箱體下軌,但最終都轉危為安。在此過程中,上海市場單邊成交金額急劇萎縮到上週五不足1000億元水平,持續的震蕩使得不堅定的投資者離場出局,市場完成了充分蓄勢的過程。

從均線系統上來看,上周後半周滬指60日均線已經實現了對年線的向上穿越形成黃金交叉。而本週一滬指的放量上攻,不僅成功收復了年線關口,亦一舉向上突破了近期箱體上軌。根據形態理論,箱體有效突破後的理論升幅將達到146點,滬指近期有望向上攻擊到3050點附近區域。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約