| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月13日 09:19 | 進入復興論壇 | 來源:每日經濟新聞

|

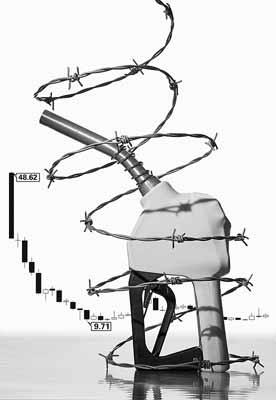

油價經歷一個輪迴,中國石油(601857,收盤價11.45元)卻已物是人非。

回望3年前,被業內稱為“亞洲最賺錢的公司”的中國石油登陸A股市場之際,股價一度上衝至48.62元的歷史高點,彼時,與中石油業績密切相關的國際原油價格為94美元/桶。如今3年過去,原油價格幾經浮沉後又回到了90美元附近,但中石油卻回天乏力,股價從48.62元的“珠峰頂”重摔至11元附近,跌幅達76.02%。`

在經濟復蘇的大背景下,油價長線看漲已成為共識。明年油價站上100美元/桶並不是夢。而跌落谷底並被視為反向指標的中石油,到底該何去何從?

“低油價”時代結束

12月以來,國際原油價格連續收高,原油價格大漲主要受美國和中國經濟數據較好提振。美國房地産、零售銷售數據利好及中國製造業數據提振原油等大宗商品走強。歐元區支持債券市場的舉措令歐元兌美元上揚,引發市場對風險資産的興趣,此外取暖油和汽油價格上漲亦為油價提供支撐。

全球經濟復蘇、美元匯率問題以及原油供需情況仍是未來國際原油價格走勢的重要因素。12月7日,紐約商品交易所原油期貨價格盤中突破90美元/桶的關口,最高達到90.76美元/桶,創出了近26個月以來的新高。截至12月9日收盤,紐約商品交易所明年1月交貨的輕質原油期貨價格收于每桶88.28美元/桶。業內人士表示,從中長期來看,油價上漲已是確定性事件。

從全球經濟情況來看,經濟復蘇的進度將直接影響原油的價格。國際貨幣基金組織(IMF)預測,全球經濟今年有望增長4.8%,2011年增長4.2%。而世界銀行預測2010年和2011年全球經濟增長率將分別達到2.7%、3.2%,最近又調高了2010年全球經濟增長速度。

同時,美元貶值也會推動原油價格上漲。今年11月3日,美國QE2齣爐,市場將迎來近9000億美元入市。由於新的資産購買計劃規模略大於預期,美元指數下跌趨勢仍在持續,而美元的貶值將推漲包括石油在內的國際大宗商品價格。

供需缺口也是一個重要因素。中國化工網分析師姜鑫稱,截至12月3日當周,美國汽油庫存增加380萬桶,包括取暖油和柴油在內的餾分油庫存增加220萬桶,儘管美國原油庫存減少382萬桶,且降幅高於預期。預計在未來3~6個月裏,供需基本面因素將成為控制油價的主導。同時,冬季用油的旺盛需求也將助推油價,使主力振蕩區間上移至85~95美元/桶的區間。若得到經濟面因素配合,油價或會上衝100美元/桶。

招商證券首席石化分析師裘孝鋒向《每日經濟新聞》表示,整體上油價應該呈現震蕩上行的格局。但上行速度不會太快,主要原因在於:發達國家特別是美國在經歷金融危機後失業率依然很高,後期的消費增長情況是制約原油快速上漲的主要原因;另一方面,原油如果出現大幅上漲將會引起新一輪大宗商品反彈,而這種情況對全球經濟復蘇很不利。因此原油會出現震蕩上行的態勢,不過長期肯定是看漲,明年站上100美元/桶完全有可能。

此外,華爾街策略公司分析師康尼�特納在接受新華社記者採訪時指出,鋻於目前的全球經濟情況,油價將呈現上漲趨勢,“低油價”時代已經結束。

受益油價上漲業績將增長

國際原油價格上漲自然利好中石油,而我國即將調整的成品油定價機制也使得國內油價或進一步與國際油價接軌,這對中石油也是件值得期待的事。某不願具名的券商分析師表示,中石油在産業鏈上遊,原油開採是其大部分的營收來源,並且其進口原油的數量極少,原油價格上漲將直接增加中石油的收入。

國信證券石化分析師嚴蓓娜向記者表示,90美元/桶~130美元/桶的價格原則上是中石油盈利曲線向上的區間。按成品油定價機制,國際油價在80美元/桶以下,中石油的煉油毛利是一條直線,息稅前利潤大概在1~2美元/桶,若國際油價在90美元/桶至130美元/桶之間,煉油毛利會有所遞減。

嚴蓓娜提到,若國際油價在100美元左右,根據最高稅率40%的特別稅金,再加上稅率為15%的所得稅,中石油在採油業務上每桶原油的毛利將可能達到4.5美元。原油價格上漲會使得中石油盈利曲線向上。但另一方面,如果原油價格突然快速上漲至120美元/桶或者更高,國內成品油定價機制無法快速跟隨國際油價的變化,這對中石油的業績確定性是最大的擔憂。

不過,近期對於國內成品油定價機制可能出現的調整,為國內油價與國際油價接軌帶來一絲曙光。有消息指出國內成品油定價機制調整方案已定稿,在新的定價機制中成品油的調價週期可能會縮短至10天。姜鑫認為,縮短調價週期使得國內油價能進一步與國際油價接軌,也使得國內煉油毛利更接近於國際煉油毛利。新成品油定價機制能更好地保障中石油等巨頭的煉油利潤,同時也可以減少下游的市場投機行為,有助於減少石油巨頭的經營管理成本,有利於業績提升。

中信證券指出,假設中石油和中石化的煉油毛利能持續穩定運行,而非目前的調價滯後或者毛利大幅波動的情況,兩個公司的業績增長空間將打開。煉油市場放開後,中石油和中石化煉油營業利潤分別增加589.9億元、644億元,每股收益將分別增加0.24元、0.56元。

另一方面,由於國際油價上漲,市場也開始擔憂原油“暴利稅”對中石油的衝擊,但姜鑫認為,今年原油 “暴利稅”對中石油的影響不大。今年1至10月中國原油總産量為1.68億噸,同比增長6.1%,其中大部分為中石油生産,預計中石油所需繳納的特別收益金應在280億元左右。但近年來中石油在下游煉油等板塊佈局力度加大,而新成品油定價機制施行後,其煉化板塊利潤得到保障,將彌補部分因繳納 “暴利稅”而導致的損失。

“中石油魔咒”或在消減

中石油上市至今,現在的股價與上市之初差距太大了。從上市之初的47元,一路跌到最低9元,套牢了所有相信價值投資而買入的股民。而如今在原油價格的樂觀預期下,中石油股價也一度衝高至13元附近,隨後回落至11元左右。多位券商分析師認為中石油估值不高,適合穩健投資者配置。

中信證券認為,中石油的估值經得起國際考驗。從加工能力和擁有的資源上來看,中石油、中石化均位於全球同類公司的前列。與國際石油公司的估值相比,埃克森美孚(ExxonMobilCorp.)、殼牌(RoyalDutchShellplc)市盈率都在13倍左右,康菲石油(ConocoPhillips)市盈率為9倍,中石油在15.7倍左右,估值水平不高。與其H股中國石油股份(00857,HK)相比,H股市盈率為15.31倍左右,與其A股的市盈率相當。

裘孝鋒則表示,目前中石油的估值一點都不高,預計公司2010年、2011年的業績分別為0.75元、0.88元。石油行業跟鋼鐵、水泥等行業有所不同,國內石油消費增長的空間還很大,因此給予公司13.50元的目標價。

雖然券商對於中石油較為看好,但談及“中石油魔咒”,股民無不感到恐慌。每當中石油放量上升時,大盤往往會滯漲隨之大跌,近期中石油又被空頭頻頻利用,拉升中石油,而A股市場上的大多數股票立刻掉頭下跌。中石油儼然已成市場反向指標。

不過,對於前期中石油的拉升,某券商分析師表示,中石油大漲與國際油價有關,與主力誘空或市場“二八”切換沒有直接關係。並且從12月6日中石油上漲情況看,對大盤的負面影響已經在減弱,並沒有像11月12日那樣引發暴跌。因為油價上漲,所以中石油的上漲不是拉升出貨,而是由於基本面發生了變化,這也許是一個好兆頭。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約