| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年12月07日 09:42 | 進入復興論壇 | 來源:《理財週刊》張安立

“騰訊理財”根據網友簡介,特別邀請理財師為其量身定做理財規劃。如果各位網友想得到專業人員的指導,,發信到cindyzheng@tencent.com,我們每週會抽取1名幸運網友,由理財師為其定制方案!

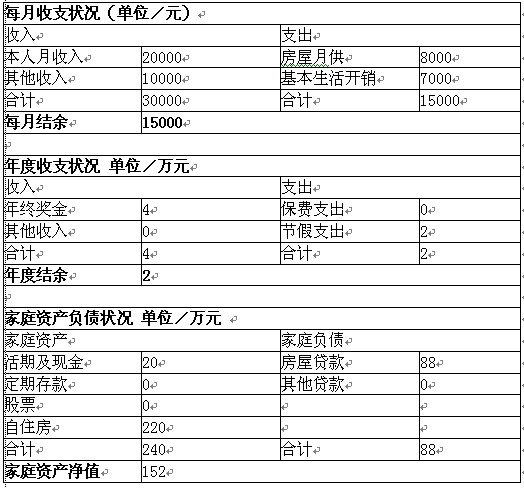

林先生在大學任職,月收入2萬元,太太是一位空姐,月收入也有1萬多元。雖然房貸和家庭基本生活開銷都挺大,但林先生家每月還是能有15000元的結余,對兩個29歲的年輕人來説,還算富足。

“因為我太太飛的是國際航線,所以我們的很多生活用品、服裝都是她從國外選購回來的,其實和國內目前的物價水平相比,還是挺划算的。”林先生説,家裏很多吃的、穿的、用的,都是太太國外選購的,“護膚品有時候比國內便宜一半甚至更多、名牌服裝在奧特萊斯買折扣超低,國內幾千元的一件衣服,在國外可能只相當於幾百人民幣。”可見,雖然林先生夫婦對品牌有所追求,但購買成本卻比國內下降很多。

因為太太所在的航空公司每年會提供1-2張國內、國際航班的免費機票,所以他們也就能一年2次低成本旅行了,自己只需負擔酒店和購物費用。

在父母的資助下,兩人在上海中環附近購置了一套住房,現在每月還貸8000元,房屋市價220萬元。

投資領域不曾涉足

在投資方面,林先生和太太幾乎不曾涉足。“我太太老是‘天上飛’,時差經常顛倒,根本沒時間考慮投資的事情,而我雖然想過買股票和買基金,但到現在都沒實際操作過。”林先生説,他一直覺得證券市場風險太大,也沒有相關的知識,所以遲遲不敢下手,“我看不少人股市上回本了,可基金還是虧損,所以連基金都不敢買。”經歷2008年的一輪下跌,林先生身邊不少朋友的投資資金都虧損嚴重,不過現在有些人的股票賬戶已略有盈餘,但也有人的基金賬戶仍然虧損嚴重。“這是不是説明基金風險更大呢?”林先生投資的腳步被鎖住了。

“我們家現在有20萬元的閒錢,真不知道怎麼打理了。”林先生希望理財師為他推薦比較穩妥的投資方法,讓他的收益率跑贏銀行利率。他還展望説,“希望到2015年,除房産外我們能擁有150萬元的金融資産。”

談及育兒的問題,林先生坦言,他和太太目前還沒有生育的打算,“可能我們的想法和上一輩有很大不同,至少目前來看,我們覺得二人世界的生活比較愜意,也不會有太多的負擔。”林先生認為,一旦有了寶寶,父母就必須為子女創造更好的生活環境,盡到做父母的責任,而現在,他們的準備工作還不充分,以後如何還是順其自然好。

保險保障比較薄弱

林先生介紹,太太供職的航空公司為太太投保了航空意外險,具體金額他不太了解,但他本人卻沒有什麼商業保險。

“我們一直想著年輕時身體應該不錯,也就沒有投保的念頭。”不過就在最近,太太患上的一場肺炎卻讓他們有了買保險的念頭,“現在的醫療費用還是挺貴的,要用進口藥、自費藥,價格就直直地往上漲。”林先生説,為了讓太太儘快康復,他們選擇的都是醫生推薦的自費藥,比醫保範圍內的用藥貴了幾千元。

“有沒有保險産品可以把平時的門急診、住院費用都包括在內的呢?”林先生覺得,醫療方面的險種值得考慮。

家庭資産配置

深圳發展銀行上海虹橋支行 鄭偉剛

2010年十佳理財之星團隊——深發展無憂理財團隊成員,國家註冊黃金投資分析師,AFP金融理財師

家庭主要財務指標分析

可以説,林先生和林太太是目前眾多年輕白領夫婦的典型代表之一,他們一般都有擁有良好的教育背景,不錯的工作收入,較高的生活品質。由於都還年輕,目前還沒有太多的家庭負擔。這個階段的年輕夫婦,大部分精力都放在事業的發展上,投資和保障方面的關注較少,經驗也較缺乏。下面我先就林先生家庭目前的家庭財務狀況進行分析。

家庭財務狀況分析

近年來國內房價屢創新高,對於絕大多數年輕家庭而言,固定資産支出往往佔據了家庭資産結構中最大的比重。由於是自住用途,無法帶來投資性收益,因此對於林先生家庭來説,固定資産佔比高達91.6%。只有通過未來的努力,不斷累積生息資産,增加投資性收益,才能逐漸改善家庭資産結構。

林先生家庭的收入主要來自於夫妻雙方的工資收入,收入來源過於單一。由於除了活期存款外沒有任何其他的投資性資産,理財收入的缺失對於構建穩健的家庭財務結構非常不利。如果要在未來實現財務自由的目標,增加投資性收入必不可少。

由於林先生夫婦都還年輕,對於建立家庭保障體系的認識還不足,目前的家庭保障性支出還是空白。這一點必須要引起足夠重視。

家庭財務目標分析

林先生家庭目前提出理財目標其實還比較單純,為了要在2015年實現除房産外還擁有150萬資産這一目標,在假設未來五年中林先生家庭所有的資産和收入結構不發生任何變化的情況下,將家庭現有流動資産以及未來五年中的儲蓄結余定期投入到一個年收益率在10%或以上的投資組合就可以實現這一理財目標。

事實上林先生所提的僅僅是一個短期的家庭財務目標。對於一個年輕的家庭而言,許多更深層次的理財需求可能還未被認知。如子女的生育和培養、雙方父母的供養、自身未來的養老、家庭健康保障和抵禦未知風險的能力,甚至未來的遺産規劃等,都會在未來逐漸被家庭所認知,而重要性也隨著時間的推移而逐漸凸現。早做打算,則早佔先機,更能輕鬆地實現財務目標。

資産配置及理財建議

1.調整家庭常備現金儲備。家庭常備現金通常只需要保持在能覆蓋短期內(如2-3個月)的家庭日常支出,以及突然遭受短期風險事件(如突發性重大疾病、意外災難等)所需要的臨時性緊急支出。對於林先生家庭而言,鋻於夫妻雙方工作穩定,員工福利較完善,可投資資産偏少的情況,建議家庭現金儲備保持在相當於2個月家庭生活支出的規模即可(3萬元),形式可以是3個月的定期存款或無申購贖回手續費的貨幣基金。此外夫妻二人還可以分別向商業銀行申請1~2張信用卡,合計額度可在5~10萬元,用以日常消費和緊急性支出。

2.投資性資産的選擇。對於不具備專業投資經驗的客戶,基金組合搭配多元化資産是較為理想的投資方式。目前的中國資本市場還處於發展階段,市場波動性極大,個人投資者直接參與資本市場投資的風險過高。個股的走勢所受的影響是多方面的,要完全掌握難度極高,對專業素養也有很高要求,因此並不適合個人投資者直接參與交易。盈利的可持續性才是投資規劃中最為核心的內容。而基金投資能通過分散風險,為投資者構建風險收益比最優的配置,適合中長線投資。建議林先生選擇開放式基金構建投資組合,組合可包含3至4個基金。在當前的市場環境中可以考慮建立相對積極的投資組合,積極配置型與標準混合型基金佔比可在60%~70%,保守混合型/增強型債券和債券類組合在30%-~40%。基金選擇可參考晨星基金評級,儘量選擇長期表現優異,團隊穩定的基金。持有基金組合可在市場上平均市盈率達到一個相對高位時(如40以上)獲利了結。此外,對於家庭每月的收入結余,同樣建議採用基金定投的方式進行長期投資,作為強制儲蓄的手段。

3.多樣化資産配置。在目前全球通脹問題嚴峻,地緣政治局勢緊張和經濟金融形勢嚴峻的情況下,黃金在一定的時期內呈上漲趨勢,且黃金一般與證券市場呈弱反相關關係,可以在一定程度上對衝證券市場的風險,因此在資産中適當增加現貨黃金投資也是一種不錯的理財手段。由於上海黃金交易所的現貨黃金手續費相比銀行售金和首飾商售金要更加優惠(免增值稅、消費稅和加工成本),而且投資起點也不高(個人最小投資單位為100克),轉讓方便,同時還免收個人倉儲費,故建議可買入1-2手Au9999現貨黃金作為多元化資産配置。

最後需要提醒林先生家庭,要注意資産組合的時效性和對市場變化的適應性,定期評估標的資産的表現情況,並進行調整,頻率一般為每年一到二次。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約