| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

渣打:大量供給將打壓房價,後續調控料首選加息和房産稅

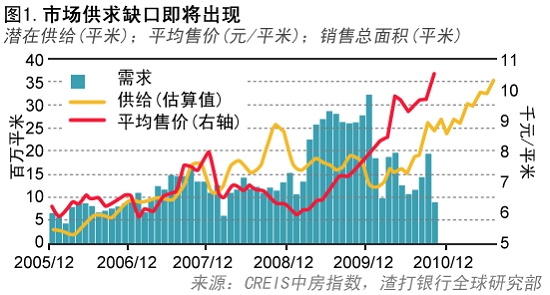

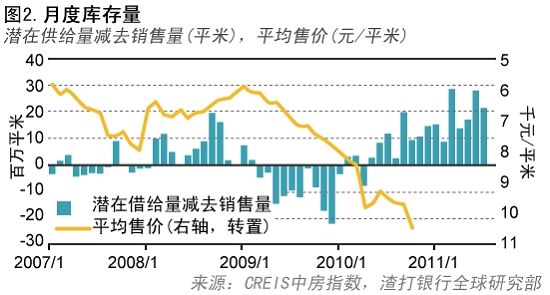

圖1、2注:上述估算結論建立在開發商在其購入土地上進行建設的基礎上。鋻於當前市場的不確定性,開發商們可能對開工新項目持謹慎態度,這將減緩或延後供給衝擊。當然,這在很大程度上還取決於當地政府是否強制開發商開發建設。

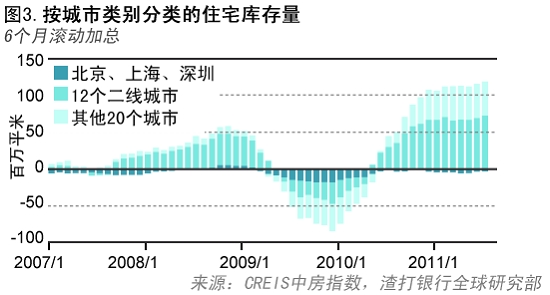

圖3注:一線城市包括北京、上海、深圳;12個二線城市包括重慶、杭州、南京、天津、大連、廣州、蘇州、廈門、成都、武漢、長沙和西安;20個三、四線城市包括瀋陽、鄭州、汕頭、佛山、東莞、無錫、鎮江、合肥、太原、青島、南昌、唐山、長春、海口、包頭、哈爾濱、徐州、福州、南充和寧波。這35個城市住宅銷售量佔到全國銷售總量的約50%。

渣打報告認為,一旦貨幣政策再次放鬆,中國的房地産泡沫問題將重新顯現。苗奧 早報資料 劉建平 製圖

■ 大規模供給衝擊將影響中國的房地産市場。大量供給將在明年上半年進入市場,致使一些二線城市和眾多三線城市的房價調頭回落。而一線城市新增供給的缺乏將為價格帶來支撐。

■ 如果中央能堅持推行現有調控政策,特別是對非本地居民購房和居民購房套數的限制措施,一線和一些二線城市需求將保持低位。若繼續加息數次或開徵房産稅試點,則市場情緒或出現反轉,價格或將溫和下調。

■ 目前房地産建設活動增速仍保持上升,但鋻於即將到來的全國範圍內的庫存增加,預計開發商將在明年一季度減少建設活動。調查發現,對抑制開發商囤地行為的政策壓力有限。這將成為2011年大宗商品市場,特別是鋼鐵和銅市場的一大風險。

■ 若宏觀經濟數據保持強勁增長,政府將有進一步緊縮政策的空間。但若經濟數據在明年上半年走弱(房地産建設放緩或導致經濟減速,但不是一個充分條件),則市場將預期政府出臺寬鬆政策。

■ 規模較大、業務分佈較廣(在供給衝擊有限的一、二線大城市)、杠桿率較低且有能力售出庫存房屋的開發商經營狀況將比較樂觀。

■ 如果一些根本性問題得不到解決,中國房地産市場的長期預期將不會改變,一旦貨幣政策再次放鬆,中國的房地産泡沫問題將重新顯現。近期的加息舉措是一大進展,但還需要解決很多問題。

王志浩 嚴瑾

在北京,決策層仍在等待房價出現回落。繼政府出臺提高首付比率、調高抵押貸款利率、限制購房套數、提供居住證明、增加保障房供給等一連串調控政策後——甚至在開徵房産稅的熱議中——大多數城市的房價卻未見明顯回落。一些開發商的新開盤項目降價5%-10%,但與大城市房價的下跌情況相比,較小城市房價上漲的情況顯然更加普遍。

儘管決策層似乎相信隨著調控政策效果顯現房價將有所下滑,大多數普通百姓好像並不這麼認為。

那麼,中國的房地産市場究竟是處在一輪更大回調的邊緣抑或已渡過最壞的時期?

我們的團隊針對各地房地産開發商的調查顯示,調控政策的影響力有限——開發商的資金面並未受到很大壓力,成交量繼續維持在可接受的水平,且市場情緒有所改善。

與此同時,房地産市場將受到一輪新房供給的衝擊,並將需要很長一段時間來消化。不過,這一供給衝擊主要集中在三、四線城市,而一線城市及許多二線城市(價格最不合理的地方)的供給仍十分有限。

綜上,未來不會推出新一輪大規模調控政策。預計未來數次加息及房産稅試點將成為緊縮房地産市場的主要政策措施。明年上半年庫存攀高或將衝擊建設活動——並可能拖低經濟增速,促使決策層對房地産業調控政策再做斟酌。

未來幾月面臨供給衝擊

目前,庫存主要集中在二線城市及其他三、四線城市。

在2009年二季度人們的購房熱情開始興起後不久,開發商就開始大量購入土地。今年土地銷售量仍未出現大幅度下滑。未來數月內供給量將大幅增加,而當前需求走勢則遠不及2009年時強勁。市場正面臨供給過剩問題(見圖1、2)。

就像每個開發商常説的,做房地産最重要的三點是什麼?我們對35個大城市的調查分析顯示,全國各地的庫存量存在很大差異(見圖3、4)。

一線城市整體來説並未面臨很大問題;庫存主要集中在二線城市及其他三、四線城市。但一些二級城市與其他同類城市的情況非常不一樣,北京也與上海的情況不太一樣。預計2011年各城市供給狀況可分成三種情況。

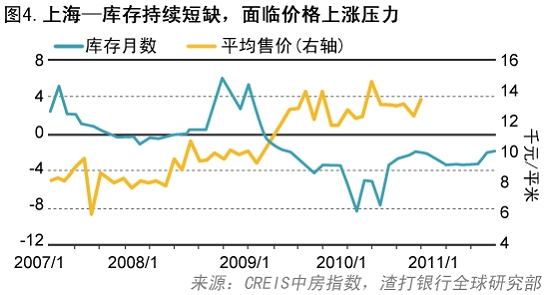

1.持續供給不足——上海、深圳和成都。這些城市的庫存月數似乎將維持負值水平,因此仍面臨巨大的價格上漲壓力。

2.接近供求平衡——包括北京、重慶、杭州、南京、蘇州、西安和長沙等許多城市均將出現供求基本平衡的局面(假設成交量維持8-10月水平)。這些城市的價格在2009-2010年大幅上漲,而短期內似乎不會出現擾亂價格走勢的供給衝擊。

3.供給過剩。包括天津、廣州、武漢、大連和廈門等二線城市,可能會出現大規模的供給衝擊。這些城市的價格將面臨更大的下跌壓力。

總的來看,儘管從全國範圍來看未來幾個月內市場面臨一輪供給衝擊,但各城市的情況大不相同。作為調控重點對象的一、二線城市將不會出現大量新增供給。事實上,鋻於許多大城市的供求狀況已基本趨於平衡,甚至能在當前較低的交易量下保持均衡,政府目前可不必急於抑制房價上漲的政策。而在其他城市,價格將會在供給衝擊下自然下調,甚至不需要動用其他政策措施。因此,未來面臨的市場風險將是價格過度回調。

因此,決策層面臨的難題是:在一些城市可能面臨供給衝擊帶來價格下跌,而一些城市的“過高”價格卻遲遲不降的情況下,如何制定房地産調控政策?

未來6個月資金壓力加大

整個房地産行業仍在緊縮政策作用下,投資者仍有必要持謹慎態度。

我們的團隊對二、三線城市共30家開發商進行了採訪(受訪者分別來自成都、南京、武漢三個二線城市和石家莊、西安、中山三個三線城市)。採訪于10月份進行,我們分別與各家開發商的經理或銷售人員進行了一小時的交流。繼7月份我們對開發商進行了第一輪調查後(參見東方早報2010年8月6日A32-A33《渣打:二三線城市房價不會大跌》),本輪採訪已是我們進行的第二輪調查。

我們團隊的幾點主要發現,顯示出開發商的經營狀況良好:

受訪開發商中有24家稱“十一”假期期間經營狀況良好或銷量較高,23家表示目前較一個月前對市場需求的信心略有提高或有很大提高。沒有受訪者認為未來三個月內住宅用地價格將下跌,這是一個看漲的信號。

目前建設活動不會立即出現大幅下滑,但下一季度的計劃開工項目增速並不高。鋻於市場預期建設活動將在2010年下半年大範圍放緩,這可看作一個短期溫和看漲信號。但庫存的累積意味著建設活動放緩只是被拖延至2011年上半年。

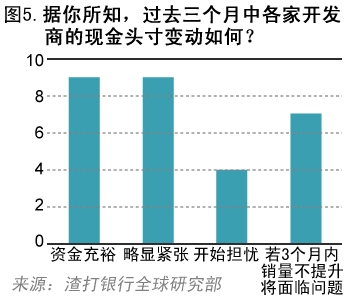

約1/3的受訪開發商資金面充裕,另有1/3的開發商對現金頭寸略顯擔憂。如果未來3個月內成交量不再走高,約1/3的受訪開發商將開始受到資金困擾或面臨一些問題。鋻於目前距4月份推出樓市新政已有6個月的時間,資金面壓力不大是一個溫和看漲信號,但未來6個月壓力將明顯加大。

中央政府還提出,2010年將較2009年推出更多建設用地,但僅有略超過半數(30家中的16家)的受訪者稱今年本市的土地供給多於去年。

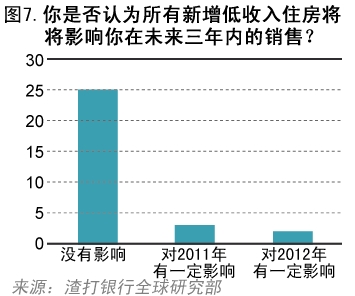

大多數開發商認為保障房對他們今後的銷售不會産生任何影響。

儘管我們調查的開發商對是否會出臺新一輪調控政策意見不一,但大多數認為現有政策將繼續執行,意味著整個行業仍在緊縮政策作用下,投資者仍有必要持謹慎態度。

開發建設活動即將放緩

預計從明年一季度末開始,建設活動將出現大幅放緩。

在受訪的開發商中,土地開發面積居中的一家開發商擁有相當於580000平方米住房面積的在建工程,約相當於8000戶70平方米的住房。這與3個月前的建設面積基本持平。該開發商預計未來3個月將完成整個建設項目17%的工程,並開建相當於當前在建面積14%的土地。因此,未來3個月其開發的土地面積與目前基本相當。

一方面,我們認為目前建設活動不會立即出現大幅滑坡,但另一方面,下季度的計劃開工項目增速也並不高。換言之,房地産業正處於踩水期——意味著對建築材料的需求穩定。不過,正如我們在第一部分中提到的,建設活動即將放緩,因此我們預計從明年一季度末開始,建設活動將出現大幅放緩。

在近期市場情緒有所緩和的氣氛下,對於是否要加速項目建設和啟動的問題,持正反兩種觀點的人數基本平衡——大部分人表示他們仍對市場持觀望態度(表示正在增加建設和正在減少建設的開發商數量大致相同)。30家開發商中有29家稱從4月份起他們沒有推遲過項目開工。

三分之二的開發商表示過去3個月中從銀行貸款的難度增加(第一輪調查中這個比例為17/30)。只有11家開發商的在建項目獲得了銀行貸款。三分之二的開發商需要通過預售房屋為其在建項目融資(第一輪調查中只有8家需要這樣做),另外三分之一的開發商現金充裕,不必進行預售。

最近幾個月,開發商更加依賴信託公司,反而對銀行的依賴減少。

至於開發商的現金頭寸,約三分之一的受訪開發商表示現金流充裕(見圖5),另有三分之一的開發商對其現金頭寸略顯擔憂。如果未來三個月內成交量不再走高,約三分之一的受訪開發商將開始受到資金困擾或面臨一些問題。預計規模較小的地方開發商將首先受到資金流問題的困擾。

房企仍有辦法拖延開工

受訪的開發商表示在當地兩年以上未開發的土地並不多,説明開發商仍有辦法拖延開工時間。

一半受訪者稱他們沒有聽説任何一家開發商對已購土地存在支付困難,這一比例稍高於第一輪調查結果,這表明開發商已對於新的市場情況做出調整。但是,另一半開發商給出了相反的答案,其中7家稱他們知道至少5家以上開發商面臨支付困難。

與第一輪調查的發現相似,儘管中央加強了對囤地行為的管制,但購地後兩年內必須動工的規定仍沒有對開發商形成明顯壓力。大部分開發商對此僅表示稍有壓力。5家受訪者稱他們知道許多開發商面臨這種壓力(這些開發商遍佈全國)。

在一些城市,中央政府已經要求開發商在購地一年(而不是兩年)內開始土地開發。但是,只有四家受訪者認為這會帶來極大壓力(這四家中有三家來自河北省)。

中央也已起草了一份囤地開發商“黑名單”——約一半的受訪者知道其中一家或一家以上的上榜地産商。但是,這一舉措顯然在實際中沒有産生任何實效。開發商面臨的威脅在於政府規定未在規定時間內開發的土地將被無償收回。

但是,我們的受訪者表示在當地兩年以上未開發的土地並不多,説明開發商仍有辦法拖延開工時間(這給我們對庫存量的預測帶來不確定性)。

超過一半的受訪者表示未聽説有任何開發商向銀行貸款來購地——但有三分之一的受訪者稱知道至少一家需要貸款購地的開發商,在我們的第一輪調查中這一比例為24:30,表明該問題有所緩解。

中央政府還提出2010年將較2009年推出更多建設用地,但僅有略超過半數(30家中的16家)的受訪者稱今年本市的土地供給多於去年。其餘受訪者則認為今年新增土地量將較去年有所減少。

房企稱今年銷售超去年

沒有一家受訪的開發商認為他們今年的銷售量會低於2009年。

受訪開發商統計,過去3個月中居住型房屋銷售佔比80%,僅20%為投資性銷售。而在第一輪調查中該比例分別為70%和30%。考慮到一些一線城市購房者可能到二三線城市尋找投資機會,儘管在新政推動下投資性購買對整個市場的重要性有所下降,但其仍在二三線城市佔據很大一部分需求。

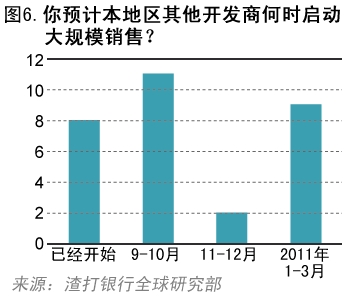

第一輪調查結果顯示,市場供應將在9-10月迎來一輪集中性增長,但本輪調查中受訪的開發商在售樓時間安排上卻表現得更加分散。而受訪者對其他開發商未來項目啟動時間的預期則不那麼分散。大部分開發商已開始銷售,在傳統銷售旺季春節到來之前的11-12月間,預計將有一段淡季。

房地産行業的信心顯然已有所恢復——23家受訪者表示他們對市場需求的信心較上月稍有增長或有較大增長,而且這種市場信心已經對銷售預期産生影響:沒有一家開發商認為他們今年的銷售量會低於2009年。實際上,有一半的開發商認為銷量會較去年增加。

調控以來一手房價未降

大部分受訪的房地産商稱當地一手房價格自4月以來有所上升。

住宅類房屋價格並未下降——實際上,大部分房地産商稱當地一手房價格自4月以來有所上升。其中,9家開發商稱價格漲幅達10%-20%。二手房市場情況則略顯遜色,5家開發商稱二手房價出現一定下跌,8家表示沒有變化,而11家表示價格上漲了1%-10%。

我們還詢問了過去四週來的價格走勢。一手房價格保持平穩或出現上漲。大多數受訪者認為11月價格仍將保持穩定,還有一小部分受訪者認為房價會上升或下降。

就土地問題,我們也進行了採訪——24家受訪者稱土地價格在4月之後並沒有下降。絕大多數開發商(30家中的29家)都認為未來3月內土地價格不會下降。

我們還詢問了受訪開發商對其他開發商行為的預期。稍過半數的受訪者稱他們知道少數或多家開發商正在或計劃降價。但這種預期僅局限于一定範圍之內。在高檔房市場,價格上漲速度似乎快於中檔房。

對於中央政府是否會出臺更多樓市調控政策,我們的受訪者與其他人一樣困惑。我們的調查是在10月份進行的,當時12個城市出臺限制個人購房套數的規定。

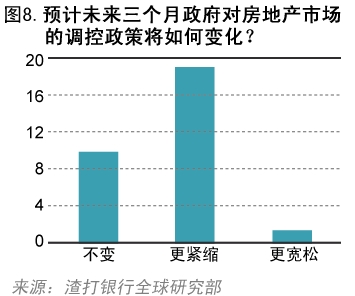

不過,大多數受訪者相信未來3個月調控政策將更加緊縮(見圖8)。換言之,也許不會推出新政,但已出臺的政策會繼續貫徹執行,意味著整個行業仍受到緊縮。

調控還未出現明確贏家

政府正在與房地産業進行一場戰役。無論結局如何,決出勝負都需要相當長的時間。

中國政府正在與房地産業進行一場戰役,以期在2010-2011年調控房價。即使不能在一線城市降低房價,政府也希望至少能使房價穩定。到目前為止,這場戰役還未出現明確的贏家。無論結局如何,決出勝負都需要相當長的時間。

領導層似乎已明確過剩流動性、資産泡沫及由此引發的公眾對於房價高企的不滿已嚴重威脅到經濟發展和政治形勢。因此,中央政府從4月份開始出臺了一系列相關調控政策。這些政策大部分是通過行政手段來限制購房套數,提高首付比例及貸款成本,同時對房地産開發商施壓抑制開發商囤地。這些措施旨在阻止投機性購買活動。此外,政府還出臺一系列政策促進保障房建設,為低收入家庭提供住房。

這些舉措明顯減少了購買行為,並使投機需求降溫(受訪的開發商中,三季度五分之一的銷售量為投資性購房),但卻未解決根本性問題。我們認為,中國的房地産問題並不是一個真正的房地産市場問題,而是利率問題(利率為零或負利率),金融市場問題(缺乏其他投資渠道),土地壟斷問題(地方政府能夠通過抬高地價牟取利益),以及幣值低估問題(國內存在大量過剩貨幣供給,同時海外熱錢不斷涌入)。因此,如上述問題沒有得到解決,即便中國政府能夠贏得2010-2011年調控房價的這場局部戰役,卻仍會成為與房地産業整場戰爭的輸家。

2010-2011年房價調控戰役在10月初已進入第二階段,國務院出臺新的調控政策,通過提高首套房首付比例並要求更多城市限制家庭住房購買數量來進一步施加壓力。國務院公告一齣臺,上海市政府即公佈了上海市房地産調控細則,規定上海市居民只能新購一套商品房——另有14個城市現在也已出臺類似規定,將會限制投資性購房需求。

此外,在中共十七屆五中全會閉幕後,央行即宣佈自2007年12月以來的首次加息。這是諸多根本問題中的實際負利率問題首次被強調。這些措施表明中央政府仍有能力並願意通過制定新政來進一步調控房地産業。加息的舉措也表明領導層開始考慮如何贏得整場戰爭,而不僅僅是贏得2010-2011年的房價調控戰役。

近期或出房産稅試點方案

至2011年第二季度末將有四次加息;房産稅改革即將啟動,目前還不確定將帶來多大影響。

下一步政策發展似乎已很清晰。

1. 未來將有四次加息。

我們認為,至2011年第二季度末將有四次加息,一年期基準貸款利率將提升至6.56%。一些人認為出於打壓投機性購房需求的目的,加息的舉措將對經濟發展産生較大影響,但目前經濟發展勢頭強勁,我們認為仍有數次加息的空間。對大範圍通脹風險的擔憂也支持了這一觀點。

央行及國務院目前的首要任務是抑制國內資産價格的通脹預期。若當局能採取有效手段警示資産價格無法保持長期單邊上漲,則能抑制境外熱錢及國內遊資大量涌入房地産市場。對非本地居民購房及居民購房套數的限制政策將使外部資金及投機資本進入本地市場的困難加大。

央行將在加息後用一至兩個月的時間評估加息對房地産調控的效果,若效果仍有限將繼續加息。

在未來某一時點,利率水平將觸頂。至明年第一季末,房地産建設項目可能將放緩,拖累經濟增長速度。在一些有大量過剩庫存的城市可能出現價格回落,引發“政策超調”的擔憂。此外,還會存在吸引熱錢流入的擔憂。

2. 房産稅改革即將啟動,目前還不確定將帶來多大影響。

關於對一些大城市(重慶、上海和深圳)引入房産稅改革的討論仍在繼續。第一個試點方案可能在12月初召開的中央經濟工作會議中通過並公佈。

正如此前我們提到的,開徵房産稅是一件好事情。城市必須停止向農民徵用土地並將這些土地出售給開發商以籌集城市基礎建設資金。

不過,房産稅的引入仍存在許多技術及政策性難題。首先,如何為房産定價?有報道稱,最近上海擬定的一套房産稅改革方案被國務院否決,原因據説是上海市政府未對該方案所涉及的大量住房進行充分調查取樣,而完成這項工作需耗時幾個月甚至幾年。假設按照房屋最後一筆過戶成交價計算,即便是相鄰的住房所需繳納的房産稅都會出現巨大差異,顯失公平。此外在城市居民的教育、醫療和其他公共服務未得到改善的情況下,增加其稅收負擔還會産生一定政治風險。理論上講,城市居民應當為所有的道路建設、城市軌道交通、水處理系統等公共服務支付費用,但很少能夠施行。

因此有充分的的理由相信,房産稅稅率將會定在一個較低水平(曾經有過關於實行累進稅率的討論,即按年度徵收房産稅,每年的稅率在房屋市值的0.3%-0.6%之間浮動),且徵收對象限定在一定範圍之內(向第二套房或第三套房以及大面積高端住宅的購買者徵稅)。因此徵收房産稅並不會給地方政府帶來大量財政收入,而更像是在徵收高端財産稅,雖然無法為當地政府帶來大量收入,卻能夠抬高購買多套住房的成本。

但領導層也可能認為有限的徵稅措施對於市場情緒不會産生任何影響,進而可能會提高稅率(目前也有人認為可以將稅率提高至1.2%),並擴大徵收對象範圍。若出臺類似政策,將大大超出普遍預期並對市場情緒産生負面影響。

(本文選自《中國——渣打房地産調研報告(二)》,略有刪節)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約