| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年11月24日 08:39 | 進入復興論壇 | 來源:證券日報

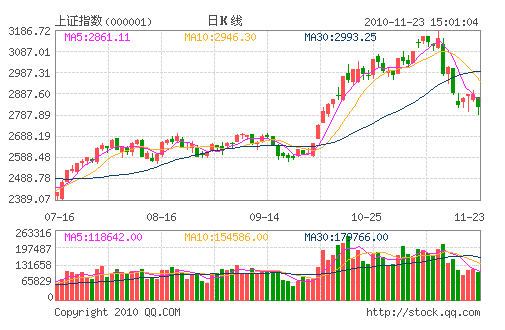

昨日,滬深兩市股市繼續低開,並開始了新一輪的下跌走勢,盤中一度跌破2800點整數關口,收盤剛好在60日均線之上,K線形態偏弱。不過,當大盤擊穿整數關口前後有大量資金搶入,提示目前市場下跌有誘空可能。

截止收盤,上證指數收報2828.28點,下跌56.09點,跌幅1.94%,成交金額1479.38億元,較周二縮減10.532%;深證成指收報12062.41點,下跌241.14點,跌幅1.96%,成交額達1452.05億元,較周二縮減12.523%。市場分析人士認為,沒有成交量的明顯放出及大盤股板塊的崛起,多頭也就難以找到突破口,但投資者對後市還是應多保持幾分信心,因為行情總是在低迷中突然展開。特別是昨日盤中跌破2800點時的放量反彈加大了目前市場誘空的可能性,同時今日工行復牌對市場也有不可估計的影響。

近80億元主力資金撤出

兩市昨日的總成交金額為2853.37億元,和前一交易日相比減少385.21億元,資金凈流出約80億元。昨日早盤權重板塊的有色金屬、採掘、化工化纖等資金繼續流出,並一度造成市場恐慌,下午主力資金流出的板塊集中在電子信息、通信、計算機、醫藥板塊。全天上證指數跌1.94%,全天主力資金凈流入只有5類板塊,分別是醫藥、旅游酒店、其他行業、釀酒食品以及電器。廣州萬隆表示,上證指數七月和九月低點連線的支持位2780附近已出現明顯支持,預計短期不會跌破該位置,應在2800點附近震蕩止跌,同時電子信息、通信、計算機短期漲幅已大,不宜追高。

從盤面看,市場上漲的行業較少,31類行業中僅有3類上漲,有28類下跌。釀酒食品、旅游酒店、供水供氣等抗通脹行業表現輕好。有色金屬、外貿、運輸物流和保險等行業跌幅居前,跌幅均超過2.9%以上。截至收盤,滬深上漲個股為548隻,其中有15隻個股以漲停價報收,下跌個股為1350隻,兩市無非St類個股跌停,顯示下跌動力已在減弱。

三大事件助推A股逆轉

作為對今日市場影響較大的已知事件,主要有三件,第一、工商銀行今日恢復交易。工商銀行因為配股,從11月16日起連續停牌,今日恢復交易。工行本輪配股認配率超99.7%,創歷史新高,反應的是投資者對工行前景的良好預期,這有利於工行中期走好。但就短期來看,由於大盤在工行停牌期間下跌近200點,且其他的銀行股皆弱勢下行,工行H股在近日也連續下跌,預計工行今日恢復交易將給大盤帶來壓力。不過考慮到大盤已經嚴重超跌,且市場量能表現積極,不排除工行今日帶動大盤低開高走,實現近期下跌趨勢逆轉的可能性。

第二、油價調價窗口或再打開。11月23日三地(注:以布倫特、迪拜、辛塔三地為基準)原油加權均價變化率已達4.4%。如果國際油價不大幅回落至82美元/桶以下,則另一調價邊界條件:“連續22個工作日”也將滿足,屆時調價窗口將再次打開。今日公佈的美聯儲會議紀要很可能影響到美元走勢,轉而影響到國際油價變化。如果出現油價上調預期,有利於中石油、中石化等大盤股走強,為大盤低位站穩帶來支撐。

第三、美聯儲今日公佈的11月2日議息會議紀要。美國市場目前密切關注美聯儲將於北京時間周二三點公佈的11月2日議息會議紀要。作為政策會議記錄的一部分,美聯儲將公佈最新經濟預估,當中將包括對2013年經濟增長、通脹及失業率水平的初次預估。但若美聯儲官員大舉下調2012年預估數據,且預計2013年經濟也將表現不振,則意味着至少有部分官員認為在2011年6月現有寬鬆計劃到期後,經濟仍可能需要援助。這將促使美元進一步的走弱,國際熱錢更瘋狂流動,人民幣面臨更強的升值壓力。預計資源類股將重拾升勢,而國內的通脹調控壓力也會越來越大,促使高層不得不加速進行收入分配和稅收體制改革,以真正解決目前面臨的困局。

另外,存款準備金率自11月19日再度上調後,市場資金面明顯趨於緊張。央行將於周二(11月23日)在公開市場發行20億元1年期央票,發行規模創年內新低可以對此做一佐證。參考往年慣例,預計中央經濟工作會議將在近期召開。分析人士預計,防通脹將成明年宏觀調控的首要任務,此外會議可能在明年的信貸規模、投資項目的分配以及更多的緊縮政策的出臺方面有新的舉措。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約