| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年11月15日 07:37 | 進入復興論壇 | 來源:中國證券報

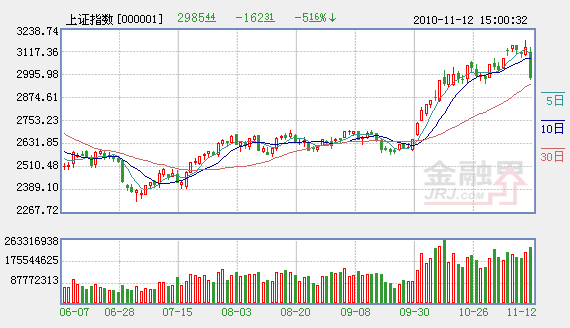

12日的一根放量長陰,基本宣告A股市場自9月底開始的逼空上漲已經告一段落。展望後市,政策預期可能重新主導市場趨勢。

一方面,如果目前的通脹水平已經達到政策的容忍底線,則一系列限制漲價的行政性手段可能出臺,並將大幅增加經濟“硬著陸”的預期;另一方面,面對氾濫的流動性,貨幣政策會否採取極度緊縮措施,也將決定本輪市場反彈的根基是否繼續存在。而從短期看,在上述政策預期明朗前,市場可能處於既無系統性風險,也無系統性機會的環境中。

內外壓力製造大陰線

滬深大盤12日突遭空襲,雙雙完成近15個月最大單日跌幅。對於剛剛經歷的“黑色星期五”,分析人士認為,這是多因素共同作用的結果。

從外部因素看,由於對美聯儲二次定量寬鬆政策已有充分反映,加之G20峰會正在召開,美元指數在探低75.63後,連續五個交易日呈現反彈格局。伴隨美元指數反彈,原油、銅等大宗商品期貨價格高位調整。對於A股市場而言,投資者一方面擔憂大宗商品價格下跌對資源類權重股構成負面影響,另一方面又恐懼熱錢從國內回流,進而打擊市場。

從內部因素看,10月CPI漲幅達到4.4%。隨著通脹高企,投資者擔心監管部門會採取一系列緊縮措施進行對衝,而年內第四度提高存款準備金率,無疑強化了這一預期。

就在市場謹慎情緒逐漸濃厚的時候,“石化雙雄”11日的表現給市場下跌提供了契機。11日,中國石油(601857)、中國石化(600028)雙雙在盤中衝擊漲停,但就像近幾年每次“大象起舞”就會引發“老鼠落地”一樣,石化雙雄的拉升反而擊垮了投資者最後的樂觀情緒,市場也就伴隨著大象的舞步迎來了一個令人鬱悶的“黑色星期五”。

似曾相識的通脹環境

本次下跌是內外因素共同作用的結果。而如果從市場調整的時點看,國內通脹數據走高無疑是促發調整最直接的基本面因素。

對於4%以上的CPI增速,稍有經驗的投資者並不陌生。在2000年之後,A股共面臨過三次類似的宏觀環境,分別是2004年5月(CPI增速達到4.4%)、2007年6月(CPI增速同樣達到4.4%),以及最近的2010年10月。

通過對上述三段高通脹時期進行梳理(通脹、宏觀經濟增速以及流動性情況),再結合A股市場的具體走勢,可以發現這三個時期的宏觀背景其實不盡相同。

首先,就2004年5月和2007年6月來説,這兩個時期的共同點是通脹處於高位以及經濟開始自高位回落。具體反映是CPI增速均達到4%以上的高位,而工業增加值增速或者已經開始回落,或者處於一輪迴落的起點。但不同點在於,2004年5月後,流動性明顯下降,如M1增速從2004年5月的18.60%持續下降至2005年3月的9.90%;而2007年6月過後的一段時間,流動性繼續充裕,M1增速直到2007年11月才開始進入明顯下降過程。這兩個時期A股市場的走勢也並不相同,2004年5月前後,市場進入到一個較長時間的調整過程;而2007年6月後,市場繼續上漲,高點至10月中旬才真正出現。

其次,現階段與2004年以及2007年也存在明顯差異。2004年4月以及2007年6月,經濟增速均已出現明顯的自高位回落態勢,並且在此後較長時間保持下降格局。但是,目前階段,至少從工業增加值增速這一數據看,國內經濟並未處於高位,而是處於從一輪減速中逐漸企穩的過程。

政策預期將主導市場走勢

通過對三段高通脹時期相關數據的梳理可以發現,有兩個因素可能對未來市場趨勢産生重大影響,即流動性和經濟運行。而這兩個因素又恰恰都與政策預期密切相關。

一方面,流動性能否繼續充裕。2007年與2004年高通脹時期,市場走勢之所以存在差異,主要原因就在於流動性環境不同。由於流動性繼續充裕,2007年市場在通脹高企後仍然能夠走高;而由於流動性開始收縮,2004年的市場其實是伴隨高通脹滑向了漫漫熊途。對於現階段的市場來説,鋻於全球貨幣超發已成趨勢,從中期看,流動性充裕的格局不會改變;但短期而言,政策對熱錢的管理力度以及未來數月和明年的信貸投放規模,都存在較大變數,短期市場運行也勢必會更受國內貨幣政策變動的影響。

另一方面,通脹與經濟增長如何抉擇。隨著一系列宏觀數據轉好,加之微觀企業經營漸趨活躍,市場預測政策未來的重點將從“保增長”轉向“控通脹”。但更現實地看,由於本輪通脹並非由經濟過熱引發,而是更多基於天氣、人口結構以及境外貨幣政策等“不可控”因素,因而採取傳統宏觀調控措施,比如行政干預,將通脹壓制到一個較低水平,勢必需要在經濟增長方面作出更大的犧牲。對於只是剛剛有望實現“軟著陸”的國內經濟而言,政策“用藥”一旦過猛,經濟很可能“硬著陸”。由此看,未來政策調控的基調雖然已經能夠確定,但力度方面存在很大不確定性。

正是由於政策的不確定性較大,市場可能在經歷12日大跌後,短期內找不到確定的運行方向。換句話説,由於經濟開始企穩加之流動性仍然充沛,市場短期並沒有系統性風險;但同樣,受制于高通脹和政策巨大的不確定性,市場也很難出現系統性機會。考慮到滬深大盤目前均已回到30日均線位置,即整個10月份市場參與者的平均成本處,在基本面未進一步惡化的情況下,短期市場的賣壓預計將逐步減輕,市場也將迎來相對平靜的弱勢震蕩期。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約