| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年11月01日 10:24 | 進入復興論壇 | 來源:每日經濟新聞

|

“便宜沒好貨”這一經驗在資本市場上並不一定成立。9月30日,麗江旅遊(002033,收盤價28.07元)公佈重組預案,擬以不低於21.69元/股的價格,定向增發購買印象旅遊51%股權。令市場震驚的是,該資産儘管去年凈利潤同比暴增176%,購買市盈率卻只有5.4倍。同時,此次收購的完成,也使麗江旅遊成為了國內“演藝第一股”。

印象旅遊到底靠什麼實現了其業績的高增長?投資者又該如何把握投資邏輯?

上半年凈利超麗江旅遊6倍

姜太公釣魚,願者上鉤。但對麗江旅遊而言,印象旅遊這條“魚”不僅肉鮮,價格也很實惠。

資料顯示,印象旅遊目前主營“印象麗江”雪山篇演出,與印象劉三姐均隸屬於印象系列産品。作為一部大型實景演出,其全篇分《古道馬幫》、《對酒雪山》等6大部分,投資額達1.3億元。

不過,正是這樣一塊“另類”資産,被麗江旅遊以低價收入囊中。據披露,印象旅遊51%股權作價2.1億元,較其賬面凈資産值溢價282%。儘管如此,按中信證券測算,此次購買市盈率僅5.4倍。對此,某上市券商研究員認為,儘管擬收購的印象旅遊股權增值近3倍,但較當年中青旅控股烏鎮20~30倍的市盈率仍便宜許多。另外,目前旅遊資源股估值普遍都在30~40倍PE。

低估值下,印象旅遊的業績增長卻著實驚人。2009年,其門票收入為1.57億元,同比增長155%;凈利潤為7584.76萬元,同比升176%。相比之下,麗江旅游去年凈利潤僅為3827.03萬元,同比下降近17%。另外,今年上半年,印象旅遊51%股權對應的凈利潤為2034.4萬元,為同期麗江旅遊的逾3倍;若按100%的股權對比,則前者利潤是後者的6倍!今年1~9月,麗江旅遊凈利潤為1480萬元,同比下降62%。預計今年全年凈利潤將同比下降90%~100%。主要原因為索道停機改造將使今年凈利潤減少4250萬元。

對於那些真正觀看過印象麗江的人而言,又會有怎樣的感受?

康輝旅行社某人士向記者透露,一般情況下,帶團赴麗江前都會向遊客推薦印象麗江,而該項目也一直較受歡迎。她和朋友曾於今年國慶期間前往觀看,當時購買的普通票價為每張190元。旺季時,每天會安排2場演出,分別於早上9時和11時。另外,若購買玉龍雪山和印象麗江的套票,可較原價380元有一定幅度折扣。預計隨著11月大索道恢復運營,印象麗江的客流量也將增加。

三大因素共助業績增長

2007年至2009年的短短3年時間,印象旅遊的門票收入猛增近10倍至1.57億元,並實現強勢扭虧。凈利潤率則從最早的-19.64%陡升至48.18%。今年上半年,公司門票收入和凈利潤分別為8870.72萬元和3988.93萬元。

支撐高增長的因素何在?

“印象旅遊近年來業績之所以能高增長,主要與三個因素有關,”在國內擁有80家分支機構的某券商研究員認為,“首先是麗江遊客增長帶動印象麗江門票銷量增長,其次是有效票價提升推高門票收入,最後是劇場擴容刺激上座率衝高。這三個因素相輔相成,缺一不可。”

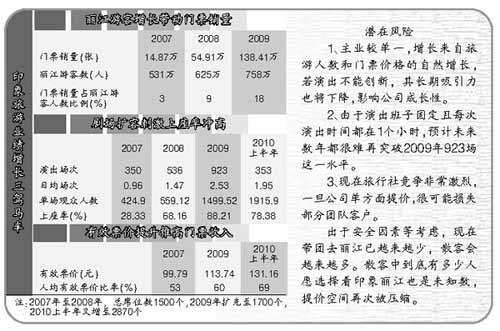

記者觀察到,2007年,印象旅遊門票銷量僅14.87萬張,麗江遊客數為531萬人,門票銷量佔麗江遊客比重為3%;2008年,門票銷量同比增長269%至54.91萬張,麗江遊客數則同比提升18%至625萬人。此時,門票銷量佔遊客比已悄然升至9%;2009年,門票銷量達138.41萬張,同比增長152%。麗江遊客數則為758萬人,同比增長21%。門票銷量佔遊客比已較上年增長近10個百分點至18%。這意味著,2007年時每100個去麗江旅遊的人中,只有3個人可能去看印象麗江。但到去年已提升至18個人。今年上半年,由於大索道技改停工加上世博分流影響,該佔比小幅滑落至17%。但據統計,2007年至2009年,印象麗江門票銷量的平均增速已接近麗江遊客平均增速的11倍。

事實上,門票銷量的增長得益於演出場次數和單場觀眾人數的共同提升。數據顯示,2007年~2009年期間,當年場次數從最初的350場提升至923場。其中2008年、2009年場次數分別同比提升53%和72%。這意味著,平均每天場次數從0.96次升至1.47次和2.53次;2007年~2009年,單場觀眾人數也從最初的424.9人升至1499.52人,其中2008年和2009年單場觀眾人數分別同比提升141%、47%;今年上半年,當年場次數和單場觀眾人數分別為353次、1915.9人。平均每天場次數則小幅降至1.95次。

另外,單場觀眾人數的增加又與觀眾總席位和上座率的變化有關。2007年至2008年,印象麗江的總席位數僅1500個,但上座率卻從28.33%升至68.16%;2009年,儘管總席位增加200個至1700個,但上座率仍較上年提高20個百分點至88.21%。今年4月,印象麗江再度擴容,演齣劇場座位由原來的1700個增至2870個。導致上半年上座率降至78.38%。

值得一提的是,因印象麗江需向當地旅行社返傭,有效票價往往低於實際票價。除門票銷量外,有效票價亦為推動收入猛增的重要因素。記者了解到,印象麗江的銷售渠道包括旅行社和散客兩部分,其中旅行社團隊銷售收入佔比約95%,散客僅5%左右。門票則分為190元/張的普通票和260元/張的VIP票。中信證券報告顯示,從2007年至2009年,有效票價從99.79元升至113.74元,期間累計漲幅14%。同期,人均有效票價比率則從53%增至60%。今年上半年,人均有效票價又較去年全年提升15%至131.16元。人均有效票價比率達69%。

遊客增速將成業績保證

被視為麗江旅遊旗下最好的資産之一,印象旅遊未來業績是否還將保持高增長?其最大的瓶頸又在哪?

某大型券商旅遊研究員告訴記者,影響印象旅遊未來業績的因素主要有三點,即麗江遊客增量、有效票價和門票銷量。由於今年上半年門票銷量已佔麗江遊客數的17%,故未來麗江遊客增長多少將直接決定印象旅遊的門票銷量和業績。在沒有自然災害等因素干擾下,預計未來幾年麗江能每年保持10%以上的遊客增速。這樣一來,即便門票銷量佔比不再提高,門票銷量年增速也可維持在10%以上。值得注意的是,世博分流很可能導致今年麗江遊客同比低增長。但隨著大索道11月復工,預計明年又將恢復正常增速。

該研究員隨後補充道,具體而言,當年場次數和單場觀眾人數變化將直接影響門票銷量。其中由於演出班子固定且每次演出時間都在1個小時,預計未來數年都很難再突破去年923場這一水平。至於單場觀眾人數是否提高,就取決於上座率和總席位能否增加。今年4月,印象旅遊才增加了逾1000個座位。未來若要再擴容必須建立在上座率至少恢復至接近90%的水平。基於未來麗江遊客增速預測,料上座率將逐漸回升至2009年88%的水平。這意味著,即使座位數不變,單場觀眾人數也將有一定幅度提升。

有意思的是,據光大國旅某人士向記者透露,出於安全因素等考慮,現在帶團去麗江已越來越少,自由人出行將呈增長趨勢。若印象麗江接待的散客呈上升趨勢,是否意味著有效票價將逐年提升呢?

對此,該研究員表示,理論上散客購買的票價多數為正票,即票價並不包含有效票價比率。但事實上,有效票價提升的空間並不大。首先,目前印象麗江接待的散客佔比僅5%。即便散客化是未來一大趨勢,但也不會立即改變團客為主的現狀;其次,提高有效票價必須建立在節目供不應求的假設下,即上座率非常高。由於現在旅行社競爭非常激烈,一旦公司單方面提價,很可能損失部分團隊客戶;最後,散客中到底有多少人願選擇看印象麗江也是一個問題。故去麗江的散客增加,也不一定意味著有效票價將提升。

按中信證券預測,2010年至2012年,印象旅遊門票收入將達到1.84億元、2.14億元和2.43億元;凈利潤將達8268萬元、8978萬元和1.06億元。同期,預計人均有效票價比率將從69%小幅升至70%,上座率則從72%升至85%。另外,國金證券預測2010年~2012年,麗江旅客數將同比增加15%、11%和12%。印象旅遊EPS貢獻分別至0.33元、0.38元和0.45元。

遺憾的是,《每日經濟新聞》近期多次致電麗江旅遊,但該公司電話一直處於無人接聽的狀態。

值得一提的是,中央財經大學文化與傳媒學院副院長莫林虎向 《每日經濟新聞》指出,印象旅遊最大的瓶頸在於其節目缺乏創新,內容幾乎克隆劉三姐。由於其非常依賴客流甚至是外國客源,長此以往,還能否長期保持高增長將是一個問號。

國泰君安在其研報中指出,印象旅遊的盈利成長性是潛在風險。首先,本次待收購資産的估值基於其樂觀的盈利前景預期,而印象旅遊收入主要來自當地旅行社團隊客流的文化演出門票,而當地自然氣候變化對旅行社業務客流的影響較大;其次,印象旅遊主業較單一,增長來自旅遊人數和門票價格的自然增長,若印象麗江演出不能創新,其長期吸引力也將下降,影響公司成長性;再次,印象旅遊存在補交所得稅1900萬的可能性,約佔今年凈利潤的20%~25%。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約