| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年10月26日 10:18 | 進入復興論壇 | 來源:南方網

“就算現在人民幣兌美元升值超過2%,也僅僅只能彌補每噸進口銅1200元的虧損額。”上海一家銅進口貿易企業執行董事趙剛的語氣透着不屑。

截至10月25日,進口一噸銅的虧損金額依然徘徊在2000元左右。

但讓趙剛更納悶的,是他依然難以解釋國內銅價漲幅為何遲遲趕不上屢屢突破年內新高的倫敦期銅——美元貶值幅度遠遠超過人民幣升值,或許並不是唯一合理的解釋。

然而,金融市場的“蝴蝶效應”的確無處不在!

國內多數銅進口貿易商只能苦苦等待着國內銅價補漲的“那一刻”……儘管他們套保的過程並不平坦……

銅商巨虧

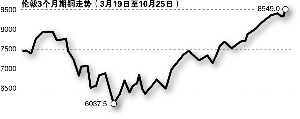

自6月以來,隨着美元指數從年內新高88.71跌至年內新低76.16,其間倫敦三個月期銅價格從最低6037.5美元/噸漲至年內最高8549美元/噸,漲幅達到41.59%。與此相對應的,卻是上海三個月期銅則從48800元/噸漲至65400元/噸,漲幅僅為34.01%。

正是這份境內外銅價的漲幅落差,卻讓銅進口貿易難以擺脫虧損泥潭。

截至10月25日,進口一噸銅的虧損金額依然徘徊在2000元左右——國內銅價漲幅究竟為何落後於倫敦期銅,答案並不僅僅是“美元貶值效應”。

記者了解到,衡量銅進口貿易是否盈利,主要看國內外銅價的比值。通常比值越高,進口銅的盈利概率則越高。今年6月前,確保銅進口盈利的比值約在8.1,隨着6月19日人民幣“二次匯改”升值近2%,比值的合理區間改為約7.9。

“截至10月25日,比值卻跌至7.58。”中鋼期貨有色金屬行業分析師肖鋒波分析説,“美元貶值預期令倫銅價格漲幅已遠超過國內銅價。”

在趙剛看來,境內外銅價漲幅落差如此之高,美元貶值過快僅是其中一個因素。

“今年,海外投資者看好中國經濟高成長正加速全球銅庫存消耗,大舉推高倫銅期貨價格。實際上,國內銅需求並沒有他們預期的旺盛。”趙剛表示,“國內銅加工企業的需求並不旺盛,約6萬元/噸的銅,貿易商的凈利可能只有60元,千分之一都不到。”

與此同時,即使國內外銅價比值達到7.9-8.1(符合銅進口商盈利目標)的“時間點”,出現概率不但屈指可數,而且稍縱即逝。

“今年以來,只有4月份與7-8月份的個別時間段出現銅進口盈利的時間點,但都沒有超過一週。”金瑞期貨分析師符彬指出。

這讓銅進口商的解套之路變得異常曲折。

“多數銅貿易商來不及賣掉銅現貨,進口盈利的時間點就過去了,最後只能選擇在期貨市場沽空套保,僅有極少數能夠落袋為安。”趙剛分析説。

9月以來,趙剛再也沒有看到類似“時間窗口”出現。

記者調查發現,部分銅進口貿易商已想盡辦法自我實現“去庫存化”,降低虧損幅度。有些選擇將銅庫存抵押給銀行做倉單抵押貸款融資,炒房炒股賺取短期利潤;擁有一定海外銷售渠道的銅進口商則運作轉口貿易,即在銅現貨航運到港之前,轉手賣給境外買家。

“否則把銅庫存留在手裏,賣也虧損,不賣則只能被動等待滬銅補漲。”趙剛表示。

“點價”對賭

當國內銅價漲幅何時趕上倫敦期銅依然“遙遙無期”時,相比多數銅進口商選擇期現套保應對虧損,部分銅進口商則渴望採用某些並不起眼的對賭方式,迅速實現“扭虧為盈”。

記者調查發現,一種叫“點價”的對賭方式,被手握大量現貨的銅進口商廣泛採用。

所謂“點價”,即銅在運輸過程(尚未交割)的任意一個時間點,下游銅加工廠家與銅進口貿易商事先約定一個交易價格。如果最終銅交割時期的市場價格高於約定價格,則下游加工廠家對賭成功,降低採購成本;反之則是銅進口商將銅進口虧損額轉嫁給下游銅加工企業,實現一定的利潤。

“在很多時候,下游銅加工企業與貿易商對銅價走勢的看法並不一致,往往給點價對賭提供了操作平臺。”趙剛指出,“不過,銅進口商不大會將手裏的全部庫存用於點價對賭,通常較保守的銅進口商用於點架對賭的庫存比例僅在10%-30%,相對激進的則在50%左右,極少數會拿全部庫存參與點價對賭。”

畢竟,部分銅進口商還能通過調整銅庫存結構,進而調節屯貨利潤高低。他們將手裏閒置的銅現貨移至遠期合約進行“延期交割”——儘管其中同樣存在“對賭”糾結。

截至10月22日,倫敦現貨銅比倫敦三個月期銅價格低17美元/噸,意味着將銅現貨轉移到三個月後進行交割,基本能鎖定每噸17美元的額外收益。

“但是,倫敦三個月期貨合約與銅現貨的價差始終都在變化。如果市場認定銅庫存減少而選擇大量買進近月合約,則造成銅現貨價格反而比3個月期銅價格更高,移倉遠期合約則面臨虧損窘境。”趙剛分析説。

何況,多數銅進口商拿銅現貨參與對賭的意願開始變得謹慎。

肖鋒波對此表示,“畢竟現在倫敦三個月期銅價格已達到年內新高8549美元/噸附近,對進口商而言已是相當高的價格,對賭失敗的概率也在相應提高。”

趙剛表示,現在銅進口已普遍採用先拿到國內下游銅加工企業的訂單,在倫敦期貨先買進相應的多頭頭寸鎖定相應利潤。“即使部分拿到銅現貨的國內進口商,也會在倫敦期貨市場先做沽空套保。是選擇對賭還是期貨市場做套保,主要看這些銅進口商拿到銅現貨的價格與付款方式。”(21世紀經濟報道)

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約