| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年09月29日 15:37 | 進入復興論壇 | 來源:中國網絡電視經濟臺

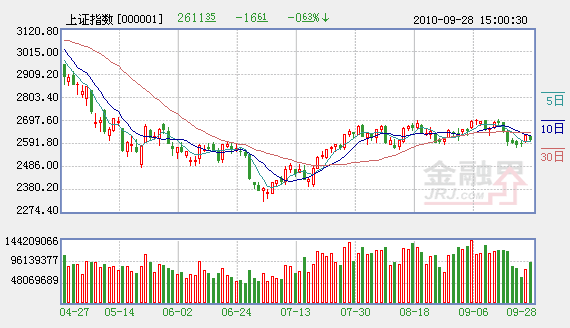

A股市場早盤小幅低開後走高,大盤藍籌強于中小市值股票。十點過後,在有色板塊的帶動下,滬指向10日線發起衝擊。盤面看,上方的10日、20日均線對指數的壓製作用較大。另外,大盤上週一探底2573點以來的反彈基本上完成了對2704點以來的下跌進行修正。 十一長假仍是市場資金面顧忌的一大因素。預計縮量盤整的行情將會持續到節前。對於節前調整,投資者不必悲觀。銀行股目前的市盈率處於歷史的低位,大部分的銀行股和H股的價格已經有一定的差距,這對於中長線資金而言,將構成一定的誘惑。預計指數會繼續維持在2600-2700點附近盤整。

從今日早盤的行業跟蹤情況來看,煤炭板塊漲幅居前,潞安環能(601699)漲5.39%。受美元大跌提振,昨日國際金屬價格全線上揚,受此提振,有色金屬板塊漲幅居前,鑫科材料(600255)漲停。央行銀監會頒新規鼓勵縣域金融機構將存款用於當地,同時,銀行板塊近期跌幅較大,具備反彈優勢,銀行板塊早盤集體發力,帶動指數走高,交通銀行(601328)漲1.42%。此外,石油、供水供氣和環保等板塊強于大盤,造紙、化纖和釀酒等板塊弱于大盤。

在有色股啟動帶動下,午盤煤炭股開始發力,煤炭石油漲幅迅速擴大,受益抗通脹的資源股全面被關注。今日早盤大盤藍籌強于中小市值股票,從今日早盤的行業跟蹤情況來看,煤炭板塊漲幅居前。

今日A股市場出現了兩個較為清晰的走勢特徵,一是有色金屬股等品種的強硬走勢在盤中一度激活了市場的追捧激情,使得上證指數低開後出現了企穩回升的走勢。二是金融地産股在早盤出現了強硬的走勢,尤其是銀行股。而A股市場歷來有蹺蹺板效應,即金融地産股一旦上漲,那麼,其他個股的行情活躍度就會迅速降溫。故早盤出現了指數漲,但個股行情降溫的特徵。不過,慶倖的是,如此的態勢也折射出市場參與各方不願意大盤在節前出現回落走勢的心態,看來,大盤在節前兩個交易日,有望出現穩定的走勢,建議投資者在操作中仍可持股。

技術上看午後大盤仍將延續震蕩行情,上方關注10日均線密集壓力,下方關注5日均線和早盤低點附近的支持,盤中關注2620點的得失。大盤做多的力量依然存在,但是由於假期的臨近,這種做多的力量顯得較為微弱。中國鋁業(601600)近日受到涉及稀土行業消息,連續漲停,帶活稀土引爆有色。但午後中國鋁業高位拋盤壓力明顯增大,午後開盤半小時打開漲停快速跳水,隨後有色板塊和黃金板塊中大部分個股直線回落翻綠,拖累大盤上行,指數一度收窄上漲不足10點。兩點過後,大盤小幅下挫,盤面看,權重股做多信心不足,黃金股出現了跳水,對大盤影響較大。兩市在資源股出現調整回落之時,海南板塊異軍突起,海馬股份(000572)逆市衝擊漲停。隨著午後股指期貨的持續走低,午後股指也震蕩回落。個股也出現了較大幅度的下跌。臨近尾盤,有色板塊再次發動上攻,對大盤指數又所帶動。廣晟有色(600259)快速拉升,逼近漲停。

消息面看,中共十七屆五中全會將在10月15日到18日召開,將制定十二五規劃建議;財政部出臺公租房稅收優惠政策,免土地使用稅;國土部近期出臺小産權房清理政策;央企重組進入百日倒計時;監管層表示國際板近期不會推出;工信部擬將整個電信領域向中小企業開放;保監局強調保險資金嚴禁炒地炒房;七成上市公司三季報預喜;證監會本月受理15家基金募集申請;我國基金業上半年巨虧4000億元;機構預測9月份CPI再創新高;央行節前投入3300億元保證流動性;物聯網將成“十二五”科技、信息産業和信息化三大專項規劃中的關鍵詞;金太陽工程設備招標啟動;央行打造超級網銀將逐步取代支付寶;中央財政將投入40億元支持西藏醫藥事業;嫦娥2號確定國慶發射;巴菲特擬加大新能源領域投資;甲乙酮價格大幅上漲;商務部對原産于印尼和泰國的進口核苷酸類食品添加劑徵收反傾銷稅;美國對我國産無縫銅管終裁徵反傾銷稅最高達60.85%;廣田股份(002482)、潤邦股份(002483)、江海股份(002484)上市。

截止收盤,滬指報2611.05點,跌0.30點,跌幅0.01%,成交1067億元,深證成指報11223.9點,跌50.63點,跌幅0.45%,成交830.8億元。板塊大部分下跌。煤炭行業,船舶製造領漲。造紙行業,醫療器械,釀酒行業跌幅靠前。

市場人士分析認為,今日A股市場清晰地分為兩個階段,在早盤一度因為能源股、銀行股的活躍,大盤有所衝高。但是,午市後,一方面由於能源股、銀行股等傳統産業股的活躍缺乏市場追漲的氛圍,另一方面則是因為前期活躍的小盤股、百元股、科技股等品種反復回落,故大盤出現了衝高受阻回落的走勢。但是,盤面也顯示出,市場不至於過分悲觀,一是深證B股創出近年來的新高,説明市場仍存在著活躍的基本面支撐。二是有色金屬股、航天軍工股等品種反復逞強,且有進一步擴散的趨勢,這有利於市場形成聚集人氣的興奮點,故大盤在節前最後一個交易日仍將平穩運行,建議投資者繼續持有強勢股。

截止15:01:00,滬市累計凈流入-67.6471億元,深市累計凈流入-55.7253億元,兩市累計凈流入-123.37247億元。具體情況如下:

今日,凈流入較大的板塊有採掘業,建築業,社會服務業,電力、煤氣及水的生産4個板塊,分別凈流入達96658.00萬元、-858.55萬元、-1892.33萬元和-5110.61萬元;代表個股為西部資源、葛洲壩、錦江股份、九龍電力。

凈流出較大的板塊有製造業,信息技術業,批發和零售貿易,交通運輸、倉儲業,分別凈流出達94119.24萬元、128389.86萬元、63578.15萬元和34676.22萬元;代表個股為黑牛食品、烽火通信、西單商場、寧波富邦。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約