| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年09月20日 09:06 | 進入復興論壇 | 來源:證券日報

在調整中佈局節後行情

上周A股市場呈現調整走勢,各種利空傳聞及節假日效應是引發市場出現調整的主要原因。

消息面上利空頗多,如監管層在2010年年底將要求銀行對貸款總額計提2.50%的撥備;最低資本充足率標准將提高;央行可能不對稱加息,銀行凈息差面臨下降壓力等傳聞引發銀行股出現調整。值得注意的是,7月15日上市的農行網下配售的50億股將於10月15日解禁,這部分股份規模相當於農行目前流通股的50%,對投資者心理産生壓力,農行因此跌破了維持兩個多月的發行價。不過,雖然權重股的調整是造成上周市場大幅調整的重要原因,但對於各種“利空”因素市場已在提前消化,隨著消息面的逐步明朗,其衝擊力度有望逐步遞減。這在一定程度上制約了市場下跌的空間。

另外,隨著長假的臨近有資金退出市場,回避長假期間不確定性因素是引發市場震蕩調整的又一重要因素。

總體看,在消息面不確定性及節假日效應的影響下,市場短期將維持弱勢震蕩走勢。但在流動性仍然充裕的情況下,短期的調整為佈局節後結構性行情提供了機會。(光大證券(601788))

關注貨幣政策動向

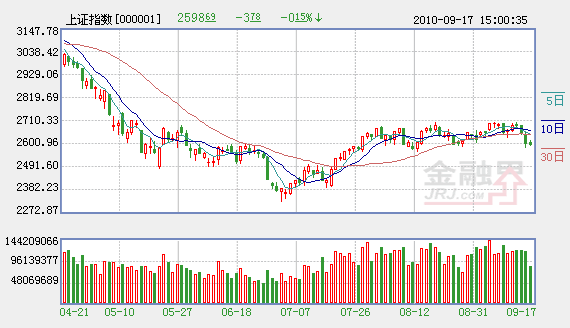

上周市場高開低走,週一在外圍市場偏暖氣氛的感染下出現高開,隨後市場逐漸回落。8月份宏觀數據公佈之後,市場表現出一定程度的恐慌,加之農業銀行(601288)破位下跌,對市場人氣造成較大的打擊,全周滬綜指跌幅達到2.42%,前期漲幅較大的稀土及鋰電池概念股均出現超過6%的跌幅,獲利回吐成為全周的主要特點。

總體上,兩節期間如果貨幣政策調控的“靴子”落地,市場政策層面的不確定性就會降低,圍繞貨幣政策的猜想和傳聞就會消失,政策的利空導致市場在60日均線處破位,將會成為今年內的相對底部;但如果節日期間沒有相應的貨幣調控政策,這種懸在投資者心裏的利空將會拖累市場繼續震蕩至10月底。因此,一旦出現諸如利率和存款準備金率的調整,市場將會再次形成短期恐慌性下跌,這將提供良好的建倉機會。策略建議是:如果貨幣政策調控,應在相對底部建倉;如果不調,投資者繼續做好震蕩的波段性操作。

(華安證券)

仍有下跌空間

上周前半周大盤再度嘗試衝擊2700點整數關口受阻,後半周便出現連續大幅下滑,週五跌幅收窄,但2600點整數關口宣告失守,成交開始出現縮減跡象,週五日成交金額下降至1800多億元的偏低水平,顯示市場承接力量薄弱。中秋假期和“十一”長假臨近,假日效應也使得市場交投開始處於清淡狀態。

上周周K線收出帶長上影線的長陰線,跌幅為2.42%,為7月中旬以來單周最大跌幅,而前一週微漲0.29%;周K線失守5周、10周均線,觸及20周均線在2587點附近的支撐,成交比前一週縮減一成。周K線均線系統處於交匯狀態,5周均線平緩橫走,處於盤整走勢。從日K線看,在週三、週四連續兩根長陰線之後,週五大盤收出小陰線,將考驗60日均線在2580點附近的支撐。均線系統處於交匯狀態,5日均線下穿10日均線後觸及30日均線,短期走勢轉弱。

總體來看,節前市場走勢不樂觀,投資者應該大比例套現積極參與新股申購,預計下周的兩個交易日大盤會延續跌勢,60日均線恐將失守。

(西南證券(600369))

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約