| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年09月06日 08:31 | 進入復興論壇 | 來源:證券日報

靜待數據出爐 謹防個股風險

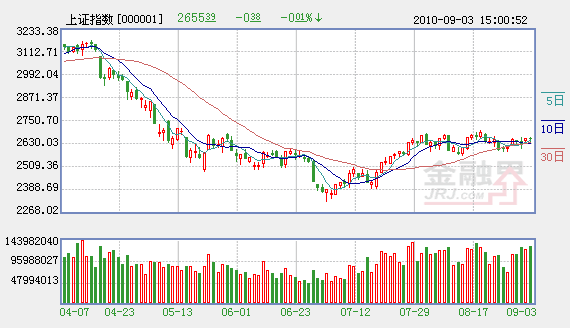

上周市場波瀾不驚,指數周漲幅有限,但個股表現極為活躍,是典型的“撇開指數炒個股”的行情。但隨著中小板指數創出歷史新高,近300家上市公司股價攀升至歷史高位,累積的風險已越來越大。

上周歐美股市大幅上漲對國內市場的推動作用較大,因為目前上證指數處於平臺整理的末期,中短期均線已經黏合,很快將會進行方向性選擇,如果沒有外力的推動,上行的壓力較大。此外,儘管月初公佈的8月PMI指數企穩回升,顯現經濟穩定增長趨勢,但也應該看到一些不利的因素,如房地産調控的實際效果是否能夠達到預期,通貨膨脹是否能夠得到有效遏制,這些不確定的因素都會對大盤形成強有力的制約。特別是本週經濟數據將陸續公佈,投資者將再次關注基本面因素,如果基本面仍然維持目前態勢,看不到反彈的跡象,市場將會作出一定反應。在數據公佈前,投資者應謹慎對待。(銀河證券)

週期性行業抑制股指上升幅度

上周大盤以短期均線為依託,保持震蕩攀升走勢,再度驗證了2600點整數關口支撐的有效性。與此同時,市場成交持續活躍,週五兩市成交量攀升至2900億元的高位,創出4月22日以來最高水平。然而,市場熱點卻兩極分化,小市值品種和權重股強弱分化嚴重。

上周周K線收出小陽線,漲幅為1.71%,而前一週為下跌1.19%。周K線站穩5周均線之上,120周均線在2697點附近形成阻力。周K線均線系統處於交匯狀態,5周均線上穿20周均線,但趨於平緩,處於盤整走勢。

總的來看,上周大盤儘管站穩2600點整數關口,但在成交顯著放大的情況下,上行力度明顯減緩。權重股普遍偏弱,顯示主流機構無意上攻,而遊資卻對小市值品種的炒作熱情高漲。由於8月份經濟數據披露在即,大盤雖有望逐步走強,但週期性行業板塊難以領漲,將抑制股指的上升幅度,預計市場整體將維持震蕩盤升格局。(西南證券(600369))

通脹受益和新興産業仍是重點

上周市場小幅震蕩走高,滬深300指數未能有效衝破半年線壓力位,中小板指數創出了6245點的歷史新高。從分類指數看,地産、銀行與新興産業相關個股背離的現象仍在加劇,雖然本週三齣現放量震蕩,但中小板在政策的支持下強勢特徵仍未改變,但正步入過熱階段。

首先,上週三中小板指數創出新高的同時放出成交量和成交金額的天量,但換手率僅為4.62,低於今年4月13日的5.76,也低於2009年11月的高值。其次,上周的交易賬戶數為1400萬戶,離年內的峰值仍有一定距離,顯示市場的情緒還處於邁入過熱的過程中。再次,從交易策略上看,由於近期戰略新興産業規劃正上報,市場對新興産業的預期仍較樂觀,但中小板指數的TTM市盈率達到45倍左右,後續推動主要依託政策的連續性和盈利慣性。

總體看,市場的強勢特徵仍會體現在結構性機會中,通脹受益和新興産業的兩條主線仍是重點。(光大證券(601788))

市場面臨2700點強壓力位

上周盤面上,題材個股表現精彩紛呈,權重股仍表現較弱。其中新能源、航天軍工、電信、農業消費等板塊及西藏區域經濟等個股表現活躍,地産、金融、鋼鐵等權重股仍表現較弱。

市場仍維持震蕩盤整。受週末效應影響市場表現較為謹慎,總體維持窄幅震蕩格局,個股仍表現活躍,新能源等題材類股表現出強者恒強的態勢,但由於目前國內市場大的調整週期是否結束仍需進一步觀察,投資者應警惕隨時調整的可能。建議關注股指下方平臺2570點附近的支撐,上方關注2700點附近的強壓力區,若無銀行地産等權重股配合,向上突破仍有一定難度。雖然大盤藍籌股估值水平很低不支持市場大幅下跌,但若要反彈卻需要大量資金為前提;而估值水平較高的創業板面臨解禁和擴容壓力,在高估值的基礎上進一步上升的難度也在增加。預計後市仍維持震蕩調整格局。

市場面臨2700點強壓力位,後市若無權重股配合則市場向上突破概率較小。操作上,倉重者在2700點附近仍需適當減倉以規避回調可能。穩健者長線持續關注新型産業及消費類板塊股價震蕩中出現的低點介入機會。 (招商證券(600999))

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約