| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年07月08日 09:31 | 進入復興論壇 | 來源:證券日報

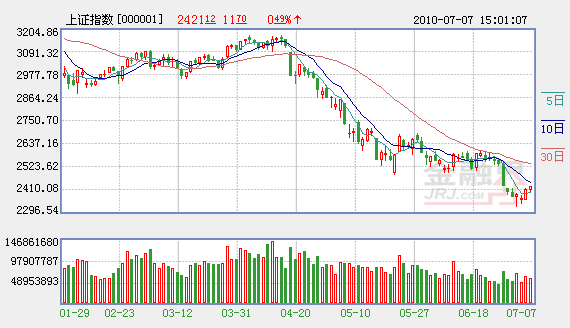

在7月2日上證綜指跌至2319點、創出14個月以來新低之後,本週滬深股市開始回升,7月6日更是拉出一根久違的中陽線。對於7月份的市場趨勢,依然是多空對立,難以達成一致。樂觀者認為,大盤將就此展開上攻;悲觀者認為,大盤還會繼續下跌探底,甚至有可能跌回2008年10月末的1664點。

回顧去年底今年初,看多的機構認為上半年上證綜指可以達到4000點。而伴隨股指大幅下跌,年初豪言直上4000點的分析師們一改集體看多,開始比賽誰看的更空,而1664點則成為這些空頭大師們動輒拿來説事的模板。

但是,此輪調整行情與2008年的1664點行情有很大不同:

第一,2008年11月1664點的低點是在全球爆發金融危機的大背景下産生的。那時,隨著美國投行雷曼兄弟破産,“兩房”瀕臨絕境,全球金融市場一片風聲鶴唳,退而自保的思路成了各國金融監管部門的首要目標。

在當時的背景下,國內股市受到全球金融危機的衝擊,跌到了1664點。隨後,在國家迅速出臺4萬億元投資刺激計劃的拉動下,國內股市隨之走出低谷,率先引導全球股市反彈。

第二,此輪迴落行情的誘因是擴容和高估值股票自發調整,宏觀因素是國內經濟刺激政策有所回收,外圍金融市場因素只是配角。

我們注意到,當2009年8月上證綜指衝至3478點的年內高點時,很多個股的股價已經超過了其在6000點時的價位,但是投資者似乎並未認識到高股價下所掩蓋的資本泡沫。3478點,這個看起來並不很離譜的股指點位,掩蓋了很多個股特別是中小板個股的天花板股價。隨著市場擴容步伐加快,高估值個股的價位逐步下落,由此引發了本輪迴落行情。而農行發行上市也給二級市場帶來壓力。

今年以來,宏觀調控加大了對房地産等資産泡沫的遏制。為了遏制房價的不合理上漲,房地産政策密集出臺,這讓連續數年順風順水的地産公司遭遇巨大打擊。房地産調控還引發了人們對於經濟增長的擔憂。

而另一方面,而今年以來,相繼有西南旱災、玉樹地震以及近來的南方洪水,令國內農産品(000061)市場掀起了漲價狂瀾。從綠豆到玉米,從大蒜到棉花,乃至於近來剛剛收割完畢的小麥,爆發了一輪一輪的價格大戰。這加大了通貨膨脹的壓力。

就希臘債務危機而言,固然給國內製造業的出口增加了障礙,但總體上,這一因素屬於“配角”。

第三,空頭大師們熱炒“回歸1664點”説明底部已經來臨。

由於內外環境不利因素還是被股市急劇放大,使得大盤接連下挫。這也給空頭大師們製造出了絕佳的表現機會,而拿1664點説事是最方便也是最有殺傷力的辦法。

不過,股市裏有句老話:利空出儘是利多。當投資者被鋪天蓋地而來的利空消息所震懾之時,最壞的日子可能已經過去。

以空頭大師們引經據典的全球經濟可能的“二次”探底來説,且不説全球經濟“二次”探底能否成立,就算是全球經濟“二次”探底真的出現,其對全球經濟的殺傷力絕對會低於首次探底。近來,通過實施救助希臘計劃,歐元危機得到初步化解;而美國經濟再度低迷的概率也大幅降低。

而從國內來看,夏糧的豐收雖未能阻擋農産品的漲勢,但是“手中有糧,心中不慌”的大勢已定。就地産股而言,大幅下跌已提前消化利空,即使出臺新的地産調控政策,殺傷力也將大大減弱。最近,匯金公司對金融股大手筆增持,使擴容壓力得以緩解。

由此來看,不管是從基本面來看,還是從消息面來看,或者是從上市公司業績增長的角度來看,目前股市面臨的狀況和1664點時面臨的狀況都很不同,根本不具備可比性。

當滬指上漲到3400點以上時,大家的眼光都盯住了6000點;當滬指如今跌到2319點時,大家的眼光又都盯住了1664點。其實,股市運行有其自身的規律,在大家樂觀看待後市之時,我們要警惕市場的投資泡沫風險;在大家悲觀看待後市之時,我們又要看到市場的投資機會。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約