| 央視網|中國網絡電視臺|網站地圖 |

| 客服設為首頁 |

發佈時間:2010年06月22日 08:13 | 進入復興論壇 | 來源:證券日報

編者按:昨日,受央行進一步推進人民幣匯率形成機制改革與海南國際旅遊島發展規劃綱要獲批等消息刺激,滬深兩市大幅反彈,各板塊資金扭轉了前期逐步撤離的態勢,呈現出大幅流入的紅火局面。很多券商與研究機構認為前期滬指下探的2481點是市場各方認可的底部安全區域,投資者可適當配置受資金追捧的行業。據《證券日報》市場研究中心統計,32類行業中有31類行業資金凈流入,其中房地産、運輸物流、電子信息和交通工具等四類行業資金流入量最高,每類行業資金凈流入額均超過5.1億元。本報今日對上述行業交易數據以及投資策略進行梳理,希望對讀者有所幫助。

房地産 資金凈流入21.76億元

市場表現:受到央行進一步推進行人幣匯率形成機制改革的消息影響,房地産股一改窄幅整理走勢,行業加權平均模擬指數上漲4.43%,整體換手率2.06%,217560.31萬元資金涌入,資金流入量為32類行業冠軍。房地産類個股加權模擬指數顯示,經過前一輪快速下跌後,自5月25日以來,該指數進入窄幅整理階段,至上週五累計16個交易日下跌4.38%。昨日,該指數放量突破整理平臺,量能較前一交易日增長28.76%,該模擬指數路贏上證大盤1.53個百分點,顯示了較為明顯的上漲趨勢。排在32類行業漲幅第3位。

強勢個股掃描:房地産行業跑贏上證指數,個股呈現普漲格局,絕大多數個股資金凈流入。昨日交易的146隻房地産個股中,有144隻上漲,僅2隻個股下跌,跑贏上證大盤的個股家數達119隻,其中,中國武夷、深物業A、海德股份、合肥城建、正和股份、中天城投、陽 光 城等7隻個股封住漲停板報收。昨日,房地産個股中資金呈凈流入的個股達133隻,僅13隻個股資金顯示出少量流出跡象,資金凈流入超過6000萬元的個股達到7隻,分別為:中天城投(24308.547萬元)、陽光城(13571.558萬元)、中國武夷(7511.405萬元)、金地集團(7195.96萬元)、合肥城建(6630.181萬元)、深物業A(6464.928萬元)、廣宇發展(6077.819萬元)。

行業動態:據數據統計顯示,在6月7日—6月13日期間,長三角房地産成交量環比平均上升1%,同比下降74%。上海成交量繼續萎縮,杭州、南京環比略有回升。珠三角房地産成交量環比平均下降3%,同比下降52%,深圳成交量略有回升。環渤海房地産成交量環比平均下降3%,同比下降57%,北京成交量沒有繼續萎縮,環比有所回升。中西部房地産成交量環比平均下降1%,同比下降41%,沒有延續前周大幅縮量的趨勢。

從城市情況看,數據統計顯示,在6月7日—6月13日期間,一線城市的周平均銷售面積約10萬平米,環比上升2%,同比下降73%。二線城市的周平均銷售面積約13萬平米,環比上升9%,同比下降51%。三、四線城市的周平均銷售面積約5萬平米,環比下降6%,同比下降43%。多數城市新房庫存(可售面積)繼續上升。

投資策略:中信證券在最新的行業報告中認為,6—7月份,無法看到銷售量大幅向上,也不可能指望政策出現趨勢性的寬鬆,但穩定作為主題詞已取代了前期的“惶恐”。雖然不是房價觸底、銷售回升的週期底部,然而這一天的到來已經可以想象,仍然期待行業估值的低位反彈和相對收益。

從各個券商的房地産行業報告中可以看出,基本上沒有看好行業整體的投資機會,但認為個股機會仍然存在。興業證券在最新的報告中“強烈推薦”保利地産、華發股份和冠城大通;“推薦”萬科A、金地集團、建發股份、京投銀泰、中南建設、魯商置業和名流置業。

運輸物流 資金凈流入7.28億元

市場表現:昨日資金凈流入亞軍的行業是運輸物流,行業整體資金凈流入達到72848.82萬元,行業加權平均模擬指數上漲4.01%,整體換手率0.84%。運輸物流類個股加權模擬指數顯示,5月21日該指數觸底反彈後至5月28日重新回落,于6月7日再次觸底,但回升速度緩慢,形成窄幅整理走勢,6月7日至6月18日累計7個交易日僅上漲1%。昨日,該指數一舉突破30日均線,漲幅跑贏上證大盤1.11個百分點,成交量放大56.448%,K線呈上漲趨勢排列,漲幅排在32類行業的第5位。

強勢個股掃描:運輸物流行業跑贏上證指數,個股普漲,絕大多數個股資金凈流入。昨日交易的38隻運輸物流個股中,全線上漲,跑贏上證大盤的個股家數達27隻,佔運輸物流行業交易個股的71.05%,其中,中海海盛、海南航空、怡 亞 通、南方航空、中國國航、海峽股份、東方航空、山 航B等8隻個股漲幅超過5%,而中海海盛與海南航空更是以漲停報收。昨日,運輸物流個股中資金呈凈流入的個股達35隻,僅3隻個股資金顯示出少量流出跡象,資金凈流入超過6000萬元的個股達到6隻,分別為:海南航空(12727.795萬元)、南方航空(12698.655萬元)、中海海盛(7220.288萬元)、中國國航(6736.725萬元)、長航油運(6186.494萬元)、東方航空(6086.086萬元)。

行業動態:國航、南航上調部分亞洲航線燃油費。國航、南航上調部分亞洲航線燃油附加費。其中,國航發文通知,自7月1日(以出票日期為準)起,韓國始發至中國大陸航線燃油附加費每航段每位旅客由22美元上調至26美元。自7月1日(以出票日期為準)起,中國大陸始發至新加坡、馬來西亞航線燃油附加費每航段每位旅客由300 元人民幣上調至400元人民幣。南航已從6月13日(出票日期)起,將中國與新加坡、馬來西亞之間的燃油附加費徵收標準,由每人每航段300元人民幣,調整為400元人民幣。

近日中國人民銀行表示:將進一步推進人民幣匯率形成機制改革,增強人民幣匯率彈性,人民幣匯率不進行一次性重估調整,重在堅持以市場供求為基礎,參考一籃子貨幣進行調節。

投資策略:申銀萬國報告看好5大運輸行業的5大子行業。

1.看好航空行業和中國國航。

2.強調機場的“看好”評級,推薦股票為:深圳機場、廈門空港、上海機場、白雲機場。機場行業作為穩定性的,確定性增長的品種,開始受到市場的親睞。

3.看好鐵路:廣深高速的廣深線動車組近日上調票價,平均幅度為3元/客左右。按全年算,預計增加每股收益不超過0.016元(幅度不到10%),總體影響不大。此次調價的原因是水、電、油等基礎價格漲幅較大,迫於成本壓力;另一方面由於廣深線的動車組票價有自主浮動的權利,因此不需要繁瑣的審批程序。

4.看好物流:物流企業的發展除了需要寬鬆的政策環境外,更重要的是與之相關的實體經濟的發展、以及本身的業務模式和擴張潛力。在宏觀經濟預期不好、下游行業受到衝擊的情況下,如果企業自可以通過自身能力進入新的領域、發展新的客戶來依然保持發展,那麼才是值得去投資的標的。這就是下半年推薦飛馬國際的邏輯。

5.關注唐山港上市後小港口的機會,深赤灣估值低位時事件性機會。推薦北海港,唐山港,深赤灣。

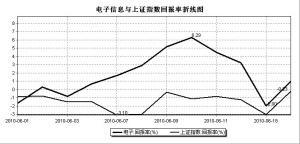

電子信息 資金凈流入7.06億元

市場表現:昨日資金凈流入季軍的行業是電子信息,行業整體資金凈流入達到70568.68萬元,行業加權平均模擬指數上漲3.14%,整體換手率3.14%。電子信息類個股加權模擬指數顯示,5月21日該指數觸底反彈,于5月24日至6月18日形成新的整理平臺,箱體上沿壓力位處於60日均線處,整體來看,該指數仍處於整理之中,無明顯上漲趨勢。昨日,大幅反彈,收復上週五長陰線三分之二有餘,漲幅跑贏上證大盤0.24個百分點,成交量縮減15.342%,漲幅排在32類行業的第12位。

強勢個股掃描:電子信息行業跑贏上證指數,個股漲多跌少,多數個股資金呈現凈流入。昨日交易的92隻電子信息個股中,有86隻上漲,6隻下跌,跑贏上證大盤的個股家數達52隻,佔電子信息行業交易個股的60.47%,其中,中瑞思創、歐比特、長電科技、通富微電、國民技術、臺基股份、海虹控股、法拉電子、晶源電子等9隻個股漲幅超過6%,而中瑞思創和歐比特更是以漲停報收。昨日,電子信息個股中資金呈凈流入的個股達70隻,有22隻個股資金顯示出流出跡象,資金凈流入超過4000萬元的個股達到5隻,分別為:長電科技(12144.275萬元)、京東方A(8780.402萬元)、歐比特(7546.42萬元)、中瑞思創(4424.645萬元)、綜藝股份(4198.529萬元)。

行業動態:中信部數據顯示,5月份,電子製造業增加值同比增長17.7%,比上月回落0.5個百分點。1-5月,電子行業增加值同比增長20.8%,以2008年同期為基期,1-5月平均增速為8.7%,其中5月份平均增速為10.8%。主要産品中,1-5月微型計算機設備産量增長45.3%,其中筆記本計算機增長44.8%;手機産量增長36.7%;集成電路産量增長85.6%;彩電産量增長20.2%,其中液晶電視機增長41%。

出口交貨值持續增長。5月份,電子製造業出口交貨值2877億元,同比增長32%,比上月增長7.4%。主要産品中,集成電路出口同比增長90.2%,彩色電視增長36.9%,自動數據處理設備同比增長41.8%。1-5月,電子製造業出口交貨值增長30.9%,比2008年同期增長14.5%。

隨著全球經濟復蘇勢頭增強,iSuppli公司預測2010年半導體市場營業收入為2833億美元,增長率達到23.2%。

國家對於功率半導體行業發展的扶持力度逐漸加大。在2009年出臺的《電子信息産業調整和振興規劃》中,明確提出要提高新型電力電子器件、高頻頻率器件等産品的研發生産能力,初步形成完整配套、相互支撐的電子元器件産業體系。2010年3月19日國家發改委專門出臺針對支持功率半導體發展的文件《國家發展改革委辦公廳關於組織實施2010年新型電力電子器件産業化專項的通知》,重點支持MOSFET、IGCT、IGBT、FRD等新型電力電子芯片和器件的産業化。

由於目前中國市場功率半導體器件有接近90%需要進口,因此中國掌握功率半導體核心技術的企業未來面臨巨大的進口替代市場空間。

投資策略:萬聯證券報告建議投資者重點關注華微電子和中環股份兩個上市公司,這兩個公司未來有可能成為中國功率半導體行業的龍頭。 認為中環股份是新能源和功率半導體比翼齊飛。預計公司2010年和2011年的每股收益分別為0.18元和0.38元,動態市盈率分別為73.8和35.0,給予“增持”評級。

交通工具 資金凈流入5.48億元

市場表現:昨日資金凈流入第四名的行業是交通工具,行業整體資金凈流入達到54805.85萬元,行業加權平均模擬指數上漲2.45%,整體換手率0.66%。交通工具類個股加權模擬指數顯示,5月21日該指數觸底反彈,並無明顯的反彈走勢,而且逐步圍繞10日均線進行震蕩整理,資金流向整體上也呈現流出跡象,5月21日至今的19個交易日中有11個交易日資金流出。從技術上看,近4個交易日以來該指數主要受到30日均線的壓制。昨日,該指數大幅反彈,上漲陽線實體超過上週五長陰線的60%以上,漲幅跑輸上證大盤0.45個百分點,成交量微漲3.542%,漲幅排在32類行業的第25位。

強勢個股掃描:交通工具行業雖跑輸上證指數,但個股仍漲多跌少,多數個股資金呈現凈流入。昨日交易的99隻交通工具個股中,有92隻上漲,7隻下跌,跑贏上證大盤的個股家數達44隻,佔交通工具行業交易個股的44.44%,其中,海馬股份、風神股份、三環股份、漳州發展、宗申動力、雙錢股份、迪馬股份、東安動力等8隻個股漲幅超過5%,而海馬股份以漲停報收。昨日,交通工具個股中資金呈凈流入的個股達69隻,有30隻個股資金顯示出流出跡象,資金凈流入超過3000萬元的個股達到6隻,分別為:海馬股份(7929.096萬元)、漳州發展(6184.764萬元)、風神股份(6050.25萬元)、濰柴動力(4297.615萬元)、福耀玻璃(3806.421萬元)、航天科技(3215.124萬元)。

行業動態:中國汽車工業協會數據顯示,1-5月,汽車累計産銷753.58萬輛和760.41萬輛,同比分別增長55.59%和53.25%。增幅較1-4月分別回落了8.21和7.26個百分點。從前五個月汽車産銷完成情況看,汽車産銷仍處於較高的增長態勢,規模水平仍在歷史高位,月平均産銷超過150萬輛,這將為今年汽車産銷超過1500萬輛奠定基礎。

5月汽車庫存有所下降且處於合理水平。截至5月底,汽車企業庫存(不包括零售環節的庫存)為51.34萬輛,比月初下降3.41萬輛,比年初庫存下降7.36萬輛。分車型情況看,乘用車和商用車庫存均有所下降,其中:乘用車庫存32.14萬輛,比月初下降2.23萬輛,下降較為明顯;轎車庫存21.06萬輛,比月初下降1.33萬輛;商用車庫存19.20萬輛,比月初下降1.19萬輛,商用車庫存下降已持續了三個月。今年以來,在汽車産銷月度平均150萬輛規模的情況下,目前汽車企業庫存仍處於合理水平。

5月份汽車産銷環比有所下降,累計同比增速回落。5月份,汽車産銷環比有所下降,累計同比增速繼續回落。5月,汽車生産141.66萬輛,環比下降9.39%,同比增長27.86%;銷售143.83萬輛,環比下降7.50%,同比增長28.35%。

投資策略:國信證券在最新的中期報告中認為,汽車業的週期頂峰已過。下調轎車、重卡子行業投資評級。汽車細分子行業中,轎車、重卡的週期頂峰已過,相應下調兩子行業投資評級至“中性”,大中客行業週期性較弱,預計仍將穩定增長,維持“謹慎推薦”評級。同時認為,儘管已有所調整,但目前股價仍未至最佳買入時點。2010年以來,股價已部分反映市場對汽車行業的悲觀預期,整車跑輸市場指數約9個百分點。

但整車2002年1月至今的累計超額收益仍達到108%,根據歷史上行業週期波動與股價超額收益的關係,這一累計超額收益終會修正至0附近。從行業基本面的演變情況看,目前也未見底。

建議配置具備防禦性、盈利抗跌的汽車股:1、優質汽車零部件公司:華域汽車、一汽富維、新朋股份;2、週期性較弱的整車企業:江鈴汽車、宇通客車;整車中,長期看,一汽轎車整體上市仍是值得博弈的投資機會。

中國中央電視臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約