瀵逛笉璧鳳紝鍙兘鏄綉緇滃師鍥犳垨鏃犳欏甸潰錛岃紼嶅悗灝濊瘯銆�/h3>

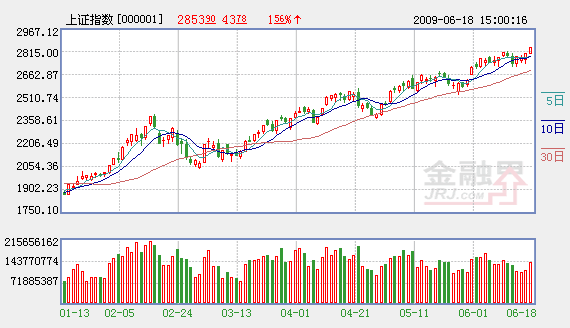

今年6月1日上證指數跳空上行,形成了2632點至2668點之間32點的跳空缺口。也許是巧合,去年6月10日上證指數跳空下行,形成了3329點至3215點之間114點的跳空缺口。去年6月12日擊穿2990點之後,形成了兩個月左右時間的維穩箱體,徘徊區間是2566點至2952點,遺憾的是最終再度深潛至2000點之下。現在,當上證指數再度站上2800點之後,已經收復了去年同期淪陷的大半失地,並呈現出再度兵臨3215點跳空缺口城下的進攻態勢,兩者無疑形成了鮮明的反差。

宏觀經濟背景截然不同

比較上下兩個跳空缺口形成時的宏觀經濟背景,兩者截然不同:去年4月22日當股指探底2990點之後,曾迎來第一輪“救市”舉措,5月5日上證指數曾反彈至3768點,但不久後發生的汶川大地震制約了股市反彈的步伐,而壓倒瘦駱駝的最後一根稻草,即形成逾百點的向下跳空缺口的誘因是央行最後一次上調存款準備金率,去年跳空缺口的宏觀經濟背景顯然是即將由熱轉冷的向下拐點。而現在的宏觀經濟呈現出由冷轉熱的向上拐點,在此背景下形成的股指向上跳空缺口是支撐,而不是去年向下跳空缺口的壓制。

從周邊市場的影響因素分析,兩者也截然不同。去年促使央行持續上調存款準備金率抑制經濟過熱的根源是通脹數據高燒不退,7月3日上證指數創出2566點的低點,高通脹背景下的油價與股價是負相關,因全球熱錢瘋狂追捧大宗商品導致股市嚴重失血。港股去年7、8月間持續暴跌,間接導致A股市場8月11日失陷2566點,而當9月末A股收復2245點失地之際,10月初又逢雷曼兄弟倒閉事件誘發的金融海嘯高潮導致A股反彈夭折,再度探底1664點。今年則是通縮週期油價與股價呈正相關,全球資金流動性水位上升,對A股市場影響最大的香港股市資金持續流入,自3月份之後H股的漲幅遠遠超過A股,顯然今年周邊市場對A股市場的正面影響居多。

因此,去年6月初向下跳空缺口形成的盤整箱體最終是下跌蓄勢平臺,而今年的向上跳空缺口也有可能在7、8月之間形成新的盤整箱體,如果10月份經濟復蘇的拐點能夠確認,最終構築上升蓄勢平臺的概率較高。

調整是買入的機會

短期而言,影響A股市場走勢的主要因素可能是外因。先從內因分析,由於大批藍籌股仍處於補漲階段,銀行、電力、鋼鐵、能源等板塊漲幅有限,特別是中石油、中國神華、建設銀行等大象股仍處於收復IPO發行價失地的階段,即便新股恢復發行,也是處於修復階段,而不是遏制階段。從外因分析,近期美元指數出現技術性反彈,美元強勢往往會導致油價的下跌,而原油收儲因素的消失也會抑制油價上升的勢頭,因此國際油價和周邊股市出現階段性調整的概率正在加大。類似去年7月初的A股箱體低點的形成與國際油價有著間接的聯絡,如果A股箱體高點形成,可能也與周邊市場有著間接的聯絡,只不過3月份美聯儲釋出數量型貨幣擴張政策之後,全球資金流動性水位上升的趨勢難以逆轉,短期美元強勢只是階段性反彈,調整後周邊市場仍有可能繼續攀升。因此,去年反彈是減磅的機會,而今年調整是買入的機會。

相關鏈結:

- 股指創新高難掩市場三大隱憂 2009-06-19

- 外圍市場多數出現調整走勢 A股緣何一枝獨秀? 2009-06-19

- 新股發行制度改革進入實踐檢驗階段 2009-06-19

- IPO首單花落三金藥業 受益個股和財務數據一覽 2009-06-19

- 大盤能否再現五連陽? 2009-06-18

- 拒絕回調的大盤還能走多遠? 2009-06-18

- 四大利好助A股持續創反彈新高 2009-06-18

- “三座大山”壓頂 A股仍能強勢? 2009-06-18

- 大盤又走到十字路口 IPO重啟=利空出盡? 2009-06-17

責編:谷立亞