| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

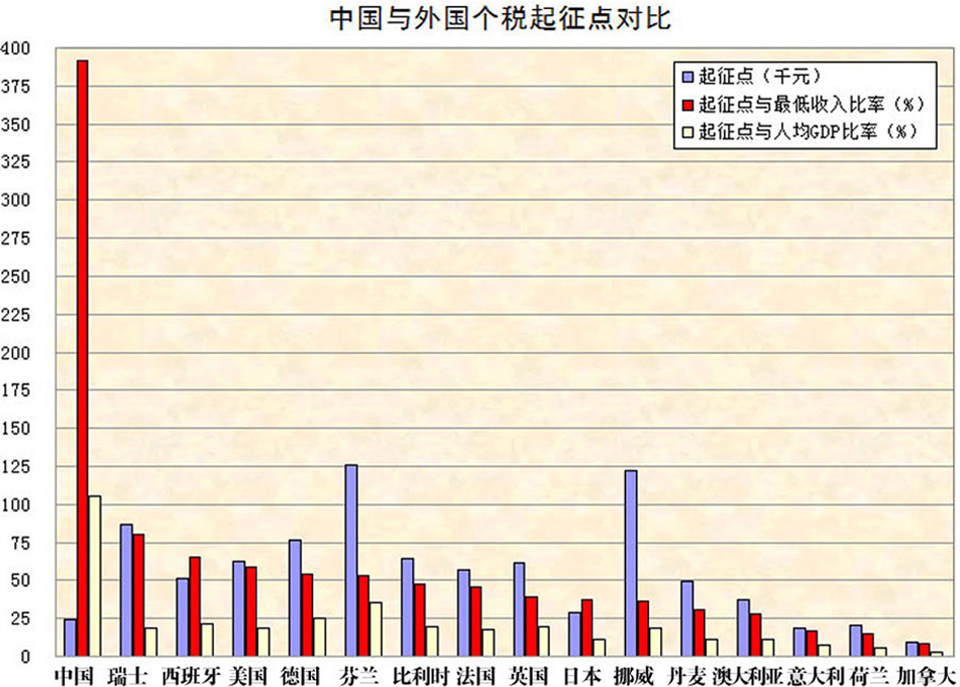

十一屆全國人大常委會第二十一次會議30日下午表決通過了全國人大常委會關於修改個人所得稅法的決定。根據決定,個稅起徵點將從現行的2000元提高到3500元。今年4月,國務院提請十一屆全國人大常委會第二十次會議初次審議的個人所得稅法修正案草案,擬將工薪所得減除費用標準,即起徵點從現行的2000元提高至3000元。

個稅起徵點是3500,使用超額累進稅率的計算方法如下:

繳稅=全月應納稅所得額*稅率-速算扣除數

實發工資=應發工資-四金-繳稅

全月應納稅所得額=(應發工資-四金)-3500

如果某人的工資收入為5000元,他應納個人所得稅為:(5000—3500)�10%—75=75(元)

個人所得稅:是對個人(自然人)取得的各項所得徵收的一種所得稅。

………………………………………………

個稅從1981年開徵,至今已30年。

………………………………………………

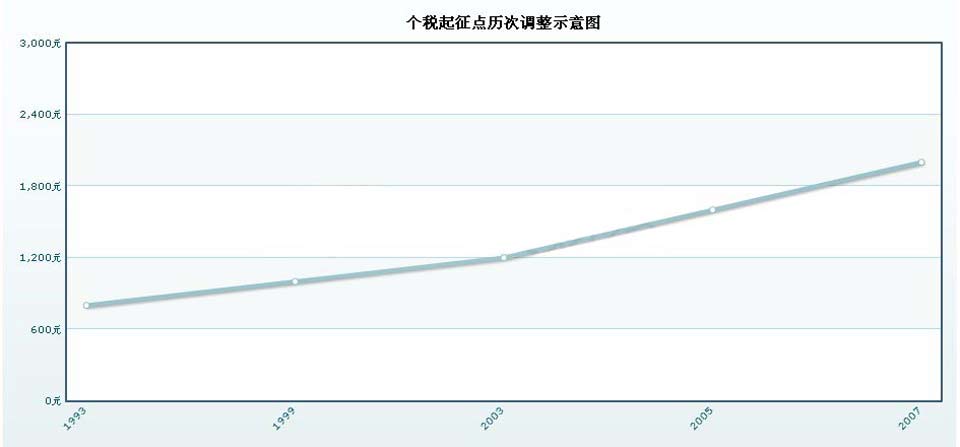

1981年,個稅正式開徵,徵收標準為800元。當年全國個稅收入僅500萬。

………………………………………………

1986年9月,國務院規定對本國公民的個人收入統一徵收個人收入調節稅。納稅的扣除額標準調整為400元,而外籍人士的800元扣除標準並沒有改變。內外雙軌的標準由此産生。

………………………………………………

2005年8月23日,新一輪個稅改革開始。費用扣除額從800調至1600元。同時高收入者實行自行申報納稅。

………………………………………………

2007年12月29日,十屆全國人大通過修改個稅法的決定。自2008年3月1日起,由1600元提高到現行的2000元。

| 全月應納稅所得額 | 稅率 | 速算扣除數(元) |

| 全月應納稅額不超過1500元 | 3% | 0 |

| 全月應納稅額超過1500元至4500元 | 10% | 105 |

| 全月應納稅額超過4500元至9000元 | 20% | 555 |

| 全月應納稅額超過9000元至35000元 | 25% | 1005 |

| 全月應納稅額超過35000元至55000元 | 30% | 2755 |

| 全月應納稅額超過55000元至80000元 | 35% | 5505 |

| 全月應納稅額超過80000元 | 45% | 13505 |

| 全月應納稅所得額 | 稅率% | 速算扣除數(元) |

| 全月應納稅額不超過500元 | 5% | 0 |

| 全月應納稅額超過500元至2000元 | 10% | 25 |

| 全月應納稅額超過2000元至5000元 | 15% | 125 |

| 全月應納稅額超過5000元至20000元 | 20% | 375 |

| 全月應納稅額超過20000元至40000元 | 25% | 1375 |

| 全月應納稅額超過40000元至60000元 | 30% | 3375 |

| 全月應納稅額超過60000元至80000元 | 35% | 6375 |

| 全月應納稅額超過80000元至100000元 | 40% | 10375 |

| 全月應納稅額超過100000元 | 45% | 15375 |

時間

重要政策舉措

2011年3月2日

國務院常務會議今日討論通過個人所得稅法修正案草案,會議認為要提高工資薪金所得減除費用標準,調整工資薪金所得稅率級次級距。

2011年2月27日

國務院總理溫家寶同海內外網友進行在線交流表示,我們將提高個人所得稅薪酬的起徵點,這是我們今年給老百姓辦的第一件實事。

2009年8月

國家稅務總局頒發《關於明確個人所得稅若干政策執行問題的通知》,取消"雙薪制"計稅辦法。

2008年3月

新修訂的《中華人民共和國個人所得稅法》和《中華人民共和國所得稅法實施條例》實施,將工資、薪金所得減除費用標準由1600元/月提高到2000元/月。

2007年12月29日

十屆全國人大常委會第三十一次會議表決通過了關於修改個人所得稅法的決定。個人所得稅起徵點自2008年3月1日起由1600元提高到2000元。

2007年6月29日

第十屆全國人民代表大會常務委員會第二十八次會議通過了《關於修改〈中華人民共和國個人所得稅法〉的決定》,對個人所得稅法進行了第四次修正。

2005年10月27日

第十屆全國人大常委會第十八次會議再次審議《個人所得稅法修正案草案》,會議表決通過全國人大常委會關於修改個人所得稅法的決定,起徵點1600元于2006年1月1日起施行。

2005年08月23日

在京舉行的全國人大常委會第十七次會議將首次審議個人所得稅法修正案草案。

2005年07月26日

國務院總理溫家寶26日主持召開國務院常務會議,討論並原則通過了《中華人民共和國個人所得稅法修正案(草案)》。

2005年初

廣東財政再次對個稅起徵點提高進行調研,以便為中央儘快出臺稅改政策提供參考依據。

2003年10月22日

財政部公佈了一份名為《我國居民收入分配狀況及財稅調節政策》的報告,建議改革現行的個人所得稅稅制,適度提高個人所得稅起徵點,同時對中等收入階層採取低稅率政策。

2002年1月1日

個人所得稅收入實行中央與地方按比例分享。

1999年8月30日

九屆人大第11次會議通過了《關於修改〈中華人民共和國個人所得稅法〉的決定》,把個稅法第四條第二款"儲蓄存款利息"免徵個人所得稅項目刪去,而開徵了《個人儲蓄存款利息所得稅》。

1993年10月31日

八屆人大第四次會議通過了《關於修改<中華人民共和國個人所得稅法>的決定》的修正案,規定不分內、外,所有中國居民和有來源於中國所得的非居民,均應依法繳納個人所得稅。

1986年9月

針對我國國內個人收入發生很大變化的情況,國務院發佈了《中華人民共和國個人收入調節稅暫行條例》,規定對本國公民的個人收入統一徵收個人收入調節稅。

1980年9月1日

五屆人大第三次會議通過並公佈了《中華人民共和國個人所得稅法》。我國的個人所得稅制度至此方始建立。

中央廣播電視總臺 中國網絡電視臺 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約