| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

|

指標

|

2012年7月

|

2012年6月

|

|

CPI

|

1.8% |

2.2%

|

|

PPI

|

-2.9%

|

-2.1%

|

|

固定投資

|

1.42%

|

1.71%

|

|

社會消費品零售

|

13.1%

|

13.7%

|

|

PMI

|

50.1%

|

50.2%

|

|

工業增加值

|

9.2%

|

9.5%

|

|

出口

|

1%

|

11.3%

|

|

進口

|

4.7%

|

6.3%

|

|

順差

|

251.5億美元

|

689.2億美元

|

|

FDI

|

-8.7%

|

-6.87%

|

|

M2

|

13.9%

|

13.6%

|

|

信貸

|

5401億元

|

9198億元

|

|

人民幣存款

|

-5006億元

|

2.86萬億元

|

2012年8月份,全國居民消費價格總水平同比上漲2.0%。其中,城市上漲2.1%,農村上漲1.8%;食品價格上漲3.4%,非食品價格上漲1.4%。

葉檀:8月CPI漲幅在預期中 未來通脹壓力仍存

葉檀表示,對於中國來説,未來物價走勢值得警惕的主要是食品還有原油價格。同時,葉檀認為,未來CPI走勢還是有繼續上升的趨勢,但是上升的幅度不會太大,或在2.0%-3.0%的區間。

華生:CPI在2%以下為短期偶然 3%為理想指標

分析8月份CPI數據變化的原因,華生認為,主要體現在農産品價格的回升。國際影響方面,美國旱災引起全球農産品價格上升,國際油價也在上漲。同時,國內農産品,特別是豬肉價格也在從谷底回升。

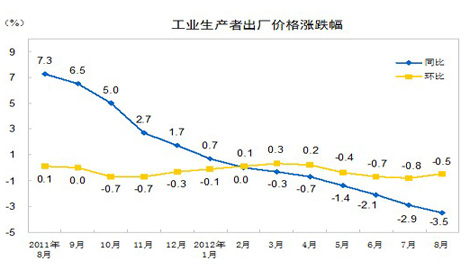

工業生産者出廠價格中,生産資料價格同比下降4.6%,其中,採掘工業價格下降8.3%,原材料工業價格下降5.2%,加工工業價格下降3.9%。

曹和平:8月PPI下降 應儘快推經濟刺激方案

曹和平表示,結合8月PPI同比跌幅擴大的情況來看,企業的庫存流通性下降,導致銀行不願放貸,從而造成企業運營情況的進一步惡化。因此,“現在應該要馬上推出刺激經濟增長的項目,否則完成全年經濟增長的指標將會很困難。”

PPI或在10月企穩反彈

前瞻地看,PPI有望在第三季度觸底企穩。從翹尾因素看,8月、9月PPI同比的翹尾因素均為-1.69,而10月份將回升至-1%,也支持PPI同比在三季度觸底企穩,或在10月份出現反彈。

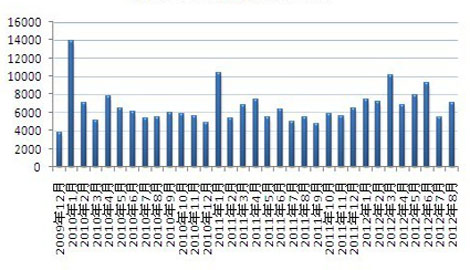

初步統計,今年前8月社會融資規模為10.07萬億元,比上年同期多6915億元。8月份社會融資規模為1.24萬億元,分別比上月和上年同期多1885億元和1666億元。

貨幣政策將持續微調 年內降息可能性大降

在物價築底的情況下,央行的利率政策短期內將淡出,以避免明年物價上升對利率政策帶來壓力。同時,保持一定的利率水平,有助於抑制新一輪投資中一些經濟效益低下、不具備還款能力的項目的盲目擴張。

8月新增貸款超預期 實體經濟仍憂望梅止渴

中國銀行國際金融研究所周景彤表示,最近的投資主要集中在交通等基礎設施領域,對原材料生産企業會起到一定拉動作用,但僅是“緩解”,不能從根本上帶領製造業走出困境。

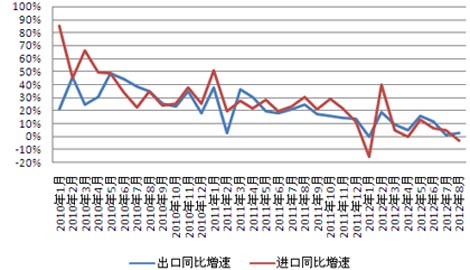

海關統計顯示,8月份,我國進出口總值為3292.9億美元,增長0.2%。其中,出口1779.8億美元,增長2.7%;進口1513.1億美元,下降2.6%;貿易順差266.7億美元。

中國8月份出口增2.7% 前8月與歐日貿易俱降

在與主要貿易夥伴雙邊貿易中,前8個月,中歐雙邊貿易總值3650.5億美元,下降1.9%。中日雙邊貿易總值為2187億美元,下降1.4%。由於最大貿易夥伴歐盟仍舊深陷歐債危機,中國外貿進出口表現由此被極大拖累。

中國外貿增長弱於預期 “聖誕季”好景堪憂

海關總署最新公佈的數據顯示,外部環境並未明顯改善,今年中國外貿“保十”形勢嚴峻。8月曆來是政策是否加碼的重要觀察節點,市場由此預期即將很快迎來推動外貿增長的系列措施。

從分項指數來看,只有生産指數略高於50%,其餘指數或位於50%或在50%以下。同上月相比,生産指數、新訂單指數、原材料庫存指數、從業人員指數下降,其中原材料庫存指數降勢較為明顯,降幅超過3個百分點。

8月PMI跌破榮枯線創新低 經濟仍在築底

經濟學家分析認為,8月PMI繼續下行進一步確認了實體經濟仍然在探底過程中,疲軟態勢將促使政府進一步放鬆貨幣政策,降準、降息概率增加。同時,政策財政投資力度增大也在預期之中。

PMI跌破枯榮線製造業再萎縮 新刺激政策或出

8月PMI數據表明中國經濟仍處下行區間,面對歐美復蘇無力的經濟局面,下半年的“穩增長”或將更着力“穩內需”,政府或將推出更多的刺激政策以刺激經濟回升。

中央廣播電視總台 中國網絡電視臺 版權所有

違法和不良信息舉報 京ICP證060535號 京網文【2014】0383-083號

網上傳播視聽節目許可證號 0102004 新出網證(京)字098號 中國互聯網視聽節目服務自律公約