| 央視網|視頻|網站地圖 |

| 客服設為首頁 |

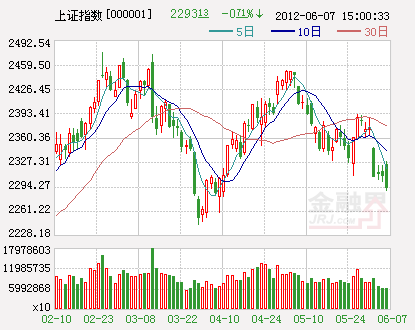

隔夜歐美股市的大漲,按理説應有助A股一改頹勢,但是A股昨天不買賬,還直接跌破了2300點大關,市場信心缺失是乎越發嚴重了。在此背景下,2300點附近應該怎麼去應對,是該“淘”還是“逃”呢?

“淘”:估值已處於歷史最低位

伴隨著兩市股指的下跌,A市場的市盈率也在不斷走低。儘管上證指數距離998點和1664點大底尚有較大差距,但目前市場的整體估值較前兩個大底還要低。據統計,截止6月6日收盤,滬深300市盈率僅10.57倍,低於2005年998點時的12.03倍,也大大低於2008年1664點時的12.69倍。

另據了解,目前A股整體加權平均市盈率為13.68倍左右。而2005年998點時,A股整體加權平均市盈率為19.68倍,2008年1664點時,A股整體加權平均市盈率為14.72倍。

統計顯示,從1992年20年來,A股平均市盈率在15倍左右就是一個底部區域。除998點和1664點之外,1992年11月9日386點,平均市盈率15倍,1994年7月18日325點,平均市盈率12倍,1996年1月18日512點,平均市盈率19.44倍。

“儘管市場仍然存在部分結構性的估值不合理狀態,但是從滬深300指數核心股票的平均估值水平來看,目前A股市場整體估值水平已經合理。隨著A股市場進入‘超值’區間,以及政策的推動,越來越多的資金可能進入A股市場。”深圳一基金經理在接受《投資快報》記者的採訪時指出。

英大證券研究所所長李大霄表示,從估值水平來看,滬深300指數低於標普500,這在A股歷史上都十分罕見。不管是縱向還是橫向比,藍籌股的估值水平均與發達國家股市接軌甚至更低,短期藍籌股股價維持穩定的概率較大。

“今年以來,管理層採取了一系列穩定市場的措施,如引入長期投資資金,包括QFII、社保和養老金等。而引資速度和融資速度的再平衡,以及新股價格在一、二級市場的平衡,未來都可能對A股産生正面作用,在當前位置沒有必要過度恐慌。”李大霄説。

分析人士表示,目前滬深300的個股估值水平己經處於歷史最低,市場再怎麼差,估計也不會比2008年次貸危機時期更差。近期市場下跌有被“錯殺”嫌疑,同時也給投資者提供了逢低吸納的良機。

政策效應或再現

政策往往能對股市産生“起死回生”的作用。998點、1664點二次市場見底反彈,背後均是政策因素在起作用。

2005年6月6日998點出現當天,理層發佈上市公司回購辦法,中旬管理層再發利好,宣佈紅利稅減半,最後終於迎來大牛市。而此之前,政策利好己在頻出,當年1月份,財政部宣佈印花稅減半,2月份保資直接入市啟動,3月下調超額準備金率。

2008年10月28日的1664點後,11月初國家拋出“4萬億”計劃,各行業各地區經濟振興計劃輪番出臺,央行降息降準,放寬房地産政策,水泥、機械、地産等板塊輪番上漲助推兩市場走出一輪牛市。

“如果沒有新的刺激政策出臺,從目前態勢而言,全年GDP增速保持在7.5%是很難達到的。”信誠基金數量分析總監吳雅楠表示,三駕馬車中,出口這一塊幾乎不能抱有新的希望,而如果沒有政策配合的話,投資和消費增長乏力,整體GDP增速下滑的態勢將無法遏制。因此,政策一定會陸續出臺,政府所需考慮的是出臺的時間點問題。比如利率角度而言,除了降低存款準備金外,政府還需要通過降息來真正降低企業融資成本,這是一個大概率事件。

中信建投研究部董事總經理周金濤指出,短週期回落中的二季度經濟內生動力相對疲弱,政府可能要考慮維穩式的政策放鬆,保增長的重要性相對凸顯。4 月份以來,固定資産投資增速繼續下降,消費不溫不火,出口低迷。中央政府和地方政府,在考慮經濟在資産價格泡沫和地方平臺問題制約下,將會尋找新的內生經濟增長點。保增長的政策壓力逐步上升,而控通脹的壓力則在下降,調結構則難以短期見效。

“制度紅利和政策預期的邏輯還沒到盡頭。”周金濤説到。

“逃”:經濟探底時間再次推遲

二季度經濟見底是年初各大研究機構的主流觀點,但在4月份經濟數據出爐後,這一判斷似乎過於樂觀。4月份工業增加值同比增長率大幅回落至9.30%,創出2009年6月以來的新低,而根據匯豐PMI預覽值推斷,先行指標中採PMI在5月份很可能將結束連續5個月以來的反彈,重回下降通道。

為了保增長,全球正在掀起新一輪的寬鬆浪潮,巴西在不久前宣佈降息至歷史新低,並暗示還可能進一步降息,即便是通脹形勢嚴峻的印度也在今年4月份宣佈了三年以來的首次降息。國內方面,人民銀行6月7日晚間宣佈,自2012年6月8日起下調金融機構人民幣存貸款基準利率0.25個百分點。

“從5月份PMI下滑,新訂單指數和生産指數明顯回落來看,前期基於信用環境好轉産生的補庫存週期短期結束,需求恢復的力度依然較弱,市場對政策對衝經濟下滑的效果無法樂觀。目前來看,二季度經濟見底的預期可能要向後推移。”日信證券研究所副所長徐海洋指出。

廣發證券(000776)認為,投資、出口和消費三駕馬車均在減速,總需求疲弱導致企業産成品積壓,企業自然降低原材料庫存,上遊工業企業開工率進一步降低,整體經濟大幅回落,目前PPI下行趨勢沒有改變,庫存增速將繼續下滑,企業去庫存週期仍未結束,短期內經濟暫難見築底信號。

深圳銘遠投資總經理陸煒表示,上半年由於內需不足,資金面寬鬆,這就出現一個局面,雖然經濟數據比較差,但是市場預期政府放鬆,市場活躍度很高。但是,下半年若政府的刺激手段奏效,意味著資金將再次流入固定資産領域,對於資金面而言,將分流資金,同時,銀行的資産質量將可能進一步下降。若下半年仍沒有很好的信貸投放,資金面也將受到資本市場擴容壓力以及限售股解禁壓力,同時,也意味著企業盈利情況進一步受到打擊,經濟探底時間再次推遲。

面臨業績風險釋放衝擊

6月1日公佈的PMI數據顯示,5月份PMI及各細項指標繼續下行,且對比往年數據,今年5月份PMI指數相對4月份的降幅明顯較大,特別值得注意的是,5月份原材料庫存指數大幅下降的同時,産成品庫存指數卻出現明顯提升,這預示著企業在未來一段時期內仍將面臨去庫存壓力,由此對其盈利能力産生壓制。

“在國際形勢再起波瀾令我國外部需求難以祈望之時,國內需求遲遲難以得到有效提振,工業增加值增速顯著低於預期,PMI指數預示的去庫存壓力以及規模以上工業企業利潤同比降幅的擴大都預示著,上市公司的盈利水平在二季度仍將繼續承壓,中報發佈將令市場再度面臨業績增速預期下修産生的壓力。”渤海證券分析師周喜指出。

業內分析人士指出,2012年一季報業績增速在持續放緩兩年以後加速放緩,中報預告預喜的公司,相較一季報業績,環比是在下降,上市公司中報不佳己是事實。上市公司業績增速將繼續尋底。在這種背景下,中報業績風釋放可能提前到來。

“臨近中報預告,需要提防業績地雷,同時,近段時間個股表現活躍,部分品種概念性炒作而無實質業績支撐,面臨中報時可能會有業績壓力。”韓躍峰説。

結論:再跌空間有限宜低吸

近日市場連續收出四根陰線,這連隔夜歐美股市的大漲也未能促使A股一改頹勢,多少讓A股投資者有些措手不及。不過,業內分析人士表示,在內外因素疊加作用下,CPI 回落幅度和持續時間可能會超市場預期,為預調微調力度加碼帶來了可能性。在這樣的背景下,市場再跌空間有限,可逢低吸納。

李大霄近日就表示,今年股市盤整了整整5個月,但至今未創新低,説明底部特徵越來越紮實,仍然是鑽石底。在昨天晚間央行宣佈降息後,李大霄表示,央行宣佈降息能夠穩定經濟與股市,會對股市有顯著作用。

西南證券(600369)首席研究員張仕元認為,管理層對後期宏觀經濟的運行不容樂觀,對市場也較為擔憂。降息將改善上市公司的財務狀況,降低上市公司的付息成本,這顯然對上市公司的業績表現有所助益。

不過,民生證券廣州營業部首席投資顧問趙金偉顯得較為謹慎:“當前點位投資者應逢反彈降低倉位。一方面,自今年1月份以來指數已經維持上漲將近半年,較多個股漲幅已經較大,調整需求強烈。從技術上來看,上證指數已經跌破2132與2242的上升重要趨勢線,且圖形上留有較大的下探缺口,周線KDJ死叉向下,技術上中期趨勢趨弱。另一方面,從歷史經驗來看,歐洲盃及奧運會期間都屬於投資者交易熱情低迷階段,市場較難形成合力。外圍方面,歐債危機有傳染跡象,自2008年全球寬鬆救經濟後,目前留給全球可供選擇的刺激空間越來越小,在全球一體化今天,經濟‘唇亡齒寒’效應難以避免。”

操作策略

在板塊個股配置上,徐海洋表示,此輪政策支持不同於2009年的“保增長”基調,而是定位於“穩增長、調結構”的均衡策略。反映政策扶持意圖,並且獲得實際資金支持的産業應可繼續關注。操作上,一方面建議關注部分穩定增長的子行業,另一方面,中長期政策扶持意圖明確的行業也可繼續逢低關注。

廣發證券建議從如下兩條政策著力主線去挖掘相關板塊中個股的投資機會:一是,財政投資力度加大的受益行業,如環保、通信設備、水利、核電。二是,刺激需求政策下的家電、汽車、房地産、建材等低估值高彈性品種。

周金濤建議:(1)超配證券、地産、汽車等低估值週期彈性行業;(2)而隨著上遊價格環比回落、中游價格環比回升以及庫存重建的啟動,中游行業或正逐漸走出困境,積極關注機械、水泥、化工等中游行業的底部拐點機會;(3)非週期行業中,建議關注TMT和醫藥。

中央廣播電視總臺 央視網 版權所有

違法和不良信息舉報電話:010-88047123 京ICP證060535號  京公網安備 11000002000018號 京網文[2014]0383-083號

京公網安備 11000002000018號 京網文[2014]0383-083號

網上傳播視聽節目許可證號 0102002 新出網證(京)字098號