雖然市場有不同的聲音,但下半年貨幣政策事實上已經出現微調,至少三季度銀行信貸是收緊的,特別是信貸資金變相進入A股市場,將得到一定程度的控制。以前通過各種渠道進入A股市場的信貸資金恐怕也要“歸位”。我們認為,以7�29大跌為標誌,隨後A股市場持續調整,不排除其中一部分是信貸資金流出。此前,銀監會已經採取系列措施強化貸款流向管理,比如《固定資産貸款管理暫行辦法》、《項目融資業務指引》、《流動資金貸款管理暫行辦法》等文件,確保銀行信貸資金真正進入實體經濟,減少貸款挪用的風險,已經給出這方面的信號。

3478點調整以來,一度沉寂的新基金審批再度放行。8月10日,一隻股票型基金和兩隻指數基金獲准發行;8月17日,1隻ETF基金和兩隻ETF聯接基金獲准發行;8月18日,又一隻滬深300指數基金獲准發行;8月19日,又有兩隻偏股型基金獲准發行。不到兩周的時間內,管理層放行6隻指數基金(包括2隻ETF聯接基金)、3隻股票型基金,同時《基金管理公司特定多個客戶資産管理合同內容與格式準則》正式實施,相關産品也開始正式申報,上述行為表明管理層希望A股市場維持穩定的態度。

截至8月20日,滬深兩市有可比數據的785家上市公司中,2009年第二季度凈利潤比一季度環比增長達63%,但同比仍下降18%左右。雖然已公佈半年報公司的中期盈利佔比為81%左右,但根據以往的經驗看,業績不佳公司一般都集中到半年報公佈的後期。我們認為,二季度上市公司的業績環比雖有增長,但預計只有30%左右。值得注意的是,由於2008年三、四季度業績的基數很低,2009年三、四季度上市公司業績同比將出現回升,但三、四季度環比增長幅度可能低於二季度的增長。從估值角度看,即使調整到2900點附近,多數A股的估值也並不具有吸引力。

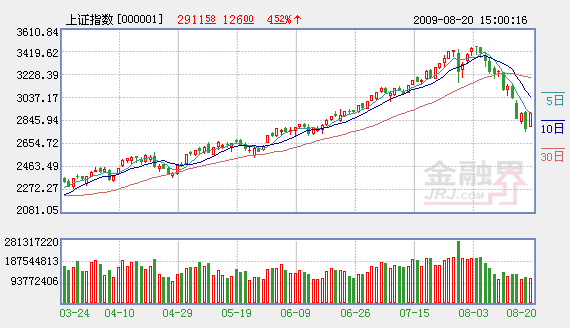

目前公募基金持股大約佔A股流通市值的25%左右,再加上保險基金、社保基金、QFII券商自營及集合理財産品等,以及其它專業投資機構,現在各類機構持有股票已經超過A股流通市值的50%。各類機構之間都可以通過某種渠道交流很通暢,一旦他們對後市漲跌看法趨同,一致性加倉、或減倉必然導致A股市場出現單邊上漲、或下跌,3478點開始的急速調整,就是這方面的體現。3478點以來的下跌來的很突然,很多機構並沒有及時減倉,一些機構低位回補只是拉低持倉成本,並伺機在反彈中“滾動操作”,2800點附近介入並不是中、長線資金。

本週四儘管上證綜指收復前一個交易日的失地,但我們認為這只是嚴重超跌後的技術性反彈。值得關注的是,目前多數投資者都在等待強力反彈減倉,其中也包括大小非減持,而在下跌仲介入的幾乎都是短線資金。A股市場現階段面臨這樣兩個情況:一方面中線籌碼鬆動,一些資金兌現離場後,沒有足夠的調整空間不會輕易進場;另一方面,除了新發、或待發的偏股型基金外,看重相對收益排名的基金後續資金並不充裕。而追求絕對收益的各類機構,沒有一定安全邊際也不會匆忙重倉介入。2761點以來的反彈,只是嚴重超跌後的抵抗性反彈。

兩市單日成交量快速萎縮,從最高的4358億元下降到1786億元,但下跌中兩市單日換手率最低為1.70%,多數交易日依然維持在2%左右,説明主動性拋盤並沒有因為急速下跌而大幅減少。目前新股發行、上市的速度保持快節奏,北車股份、中冶股份等大盤股也在等待發行,創業板的推出已進入倒計時,對偏弱的A股市場將産生一定的心理壓力。歷史經驗顯示,在下跌過程中,如果兩市換手率不能萎縮到1.5%以下,嚴重超跌後的反彈只是短暫的。只有當想減倉的投資者“基本”減倉完畢,隨後出現的反彈才會有力度,這個位置可能落在2600點附近。 (民族證券 徐一釘)

相關鏈結:

- 十大機構看後市:反彈高度成迫切問題 2009-08-21

- 4新股“打包上市” 預演創業板“批量掛牌” 2009-08-21

- "島形反轉"已形成 姍姍來遲的反彈究竟能走多遠 2009-08-21

- 滬指報復反彈4.52% 經濟學家稱今年要到4000點 2009-08-21

- 反彈短線幅度太深 可當超跌反彈看 2009-08-21

- 抵抗性反彈後還將延續調整 2009-08-21

責編:龐帥

第1/1頁