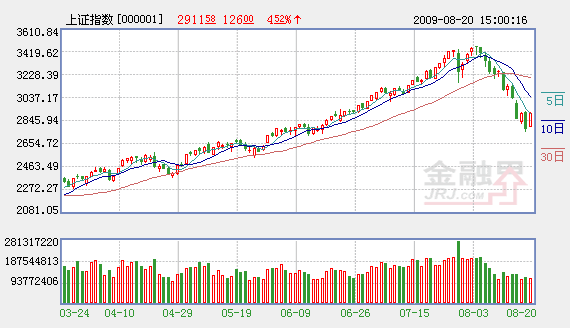

市場終於反彈了,而且反彈的勢頭還比較猛。這次調整太急太快,短線幅度太深,也正因如此,反彈的動力也愈發強勁。但調整是否就此結束仍有待觀察。

7月29日天量大跌,調整的苗頭已經非常明顯,只是投資者仍然沉浸在“上漲趨勢中,任何調整都是買入機會”的做多氣氛中,這也導致了隨後三個交易日收復失地行情,甚至創出3478點新高。然而,市場中總有先知先覺者,新高的出現,迷惑了大多數人,恰好成為前者賣出的機會。第一張骨牌被推倒之時,調整終於到來。

在一個只有做多才能賺錢的市場中,下跌往往不受投資者待見,但這並不能改變市場運行的規律。調整不正常嗎?如果大家公認市場出現泡沫是不合理,那麼調整就是必然,只不過是時間早晚的問題。

今年以來的上漲行情,是在經濟復蘇預期下,由充裕的流動性推動的。經濟復蘇的預期沒有改變,但在3000點以上,上市公司的股價已經把這個預期嚴重透支了。根據Wind資訊的統計,8月4日——也就是反彈新高之日,全部A股的市盈率高達38.43倍(TTM,整體法),滬深300也達到了31.93倍。這樣的估值有無泡沫暫且不説,但偏高是幾無爭議的。有分析人士竟然把“估值只是偏高,但無泡沫”作為市場仍有上漲空間的理由,試問,難道非要等到泡泡吹起然後再痛苦地戳破才算合理嗎?

流動性方面,上半年新增貸款高達7.37萬億元,創歷史新高;但7月份只有3559億元,較6月份環比大降77%。有消息稱,8月份新增貸款有望較7月份大幅增加,但這改變不了整個下半年貸款相對收緊的趨勢。更重要的是,預期對市場走勢的影響甚至大過實質,即使市場不缺資金,但在下半年新增貸款數額將大幅收縮已成共識的背景下,流動性推動的行情很難再向上拓展空間。

當然,漲漲跌跌是市場的常態。指數跌多了,就會積聚反彈的動能。8月5日至19日,短短11個交易日上證指數的跌幅接近20%。下跌之快,幅度之大,歷史少見,而超跌反彈的力量也因此強勁。從技術上來看,目前股指呈現出兩陽夾一陰的攻擊形態,且週四的漲幅將週三的跌幅完全覆蓋,預示股指短期仍有繼續向上的空間。另外,基本面的因素也不能忽視,首先,央行在公開市場發行了450億元一年期央行票據,而利率與前一週持平,這意味著貨幣政策動態微調階段性結束;其次,管理層加快了基金的放行速度,在為市場提供資金支持的同時,也帶來了一定的想像空間;第三,國際原油價格大幅上漲,刺激了石油、煤炭、有色類個股走強。

需要強調的是,反彈是對近期市場短線非理性下跌的糾正,但目前不能抱以太高的期望。成交量未能有效放大,説明投資者心態還未完全修復,市場人氣重新聚集仍需要一個過程。短線8月17日向下跳空缺口將會形成一定的壓力,是填補缺口繼續向上,還是掉頭向下重新步入調整,只能屆時再做定奪。

相關鏈結:

- 十大機構看後市:反彈高度成迫切問題 2009-08-21

- 4新股“打包上市” 預演創業板“批量掛牌” 2009-08-21

- 重返2900 漲幅創5個月紀錄 2009-08-21

- "島形反轉"已形成 姍姍來遲的反彈究竟能走多遠 2009-08-21

- 反彈短線幅度太深 可當超跌反彈看 2009-08-21

- 四大機構早間測市 2009-08-21

- 抵抗性反彈後還將延續調整 2009-08-21

責編:龐帥

第1/1頁